การวิเคราะห์อย่างครอบคลุมเกี่ยวกับการมีส่วนร่วมทางเศรษฐกิจของภาคเกษตรและอาหารที่มีต่อเอเชียตะวันออกเฉียงใต้ ผ่านตลาดหลัก 5 แห่ง ได้แก่ อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม เราสำรวจแนวโน้มอุปสงค์สำหรับภาคส่วนนี้และความท้าทายที่เผชิญในบริบทเศรษฐกิจโลกในปัจจุบันและในระยะยาว

เศรษฐกิจเอเชียตะวันออกเฉียงใต้กำลังเพลิดเพลินกับการฟื้นฟูเศรษฐกิจในปี 2565 เมื่อพรมแดนเปิดอีกครั้ง มาตรการเว้นระยะห่างทางสังคมถูกยกเลิก และธุรกิจต่างๆ กลับสู่การดำเนินงานที่ “ปกติ” มากขึ้นในช่วงเปลี่ยนผ่านสู่สภาพแวดล้อมหลังการระบาดใหญ่ หัวใจของเศรษฐกิจระดับภูมิภาคนี้คืออุตสาหกรรมเกษตรอาหาร ซึ่งมีบทบาทสำคัญในการฟื้นตัวของภูมิภาคตลอดสองปีที่ผ่านมาของการระบาดใหญ่ และเป็นศูนย์กลางของทิศทางในอนาคตด้วย ภาคส่วนนี้ไม่เพียงแต่จัดเตรียมอาหารไว้บนโต๊ะสำหรับประชากรจำนวนมหาศาลของภูมิภาคเท่านั้น แต่ยังให้รายได้และการจ้างงานสำหรับพนักงานส่วนใหญ่และโอกาสมากมายสำหรับธุรกิจในแต่ละขั้นตอนของห่วงโซ่คุณค่าอาหารเกษตร

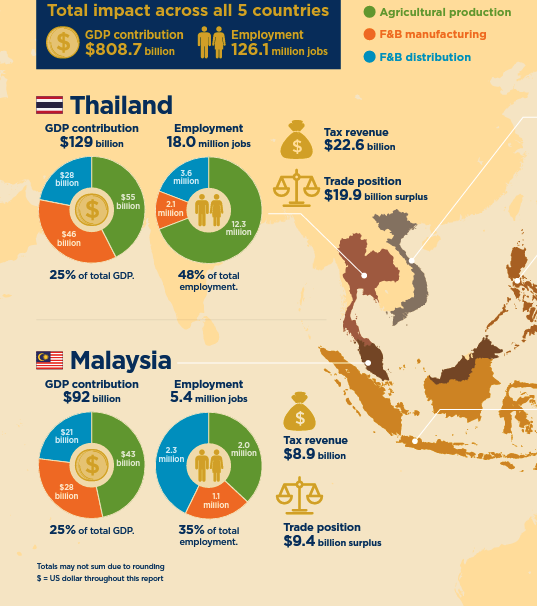

ในขณะที่อุตสาหกรรมมองไปข้างหน้า อุตสาหกรรมต้องเผชิญกับความเสี่ยงที่สำคัญซึ่งคุกคามการเติบโตของอุตสาหกรรม จากแรงกดดันด้านเงินเฟ้อไปจนถึงความท้าทายด้านประชากรศาสตร์และความเสี่ยงด้านนโยบาย ผลกระทบไม่เพียงส่งผลต่อการดำรงชีวิตของผู้ประกอบการในอุตสาหกรรมอาหารเกษตรและลูกจ้างเท่านั้น แต่ยังรวมถึงขนาดของภาคส่วนและบทบาทของภาคส่วนในห่วงโซ่อุปทาน ซึ่งส่งผลต่อเศรษฐกิจในวงกว้างด้วย Oxford Economics ได้รับมอบหมายจาก Food Industry Asia (FIA) ให้ประเมินผลกระทบทางเศรษฐกิจทั้งหมดในปี 2564 ของภาคเกษตรและอาหารใน 5 ประเทศเศรษฐกิจหลักในเอเชียตะวันออกเฉียงใต้ ได้แก่ อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ ไทย และเวียดนาม ในการทำเช่นนั้น เราได้เปิดเผยความสำคัญของการมีส่วนร่วมของภาคส่วนต่อเศรษฐกิจเอเชียตะวันออกเฉียงใต้ที่กว้างขึ้นและเส้นทางในอนาคต ผลกระทบทางเศรษฐกิจของภาคเกษตรและอาหาร การศึกษานี้สร้างจากรากฐานของความร่วมมือครั้งก่อนกับอุตสาหกรรมอาหารเอเชียในปี 2564 ซึ่งเราได้นิยามภาคเกษตรอาหารใหม่โดยรวมองค์ประกอบสามประการของห่วงโซ่คุณค่าอาหาร ได้แก่ การผลิตทางการเกษตร การผลิตอาหารและเครื่องดื่ม (F&B); และการจัดจำหน่ายอาหารและเครื่องดื่ม (รวมถึงบริการขายส่ง ขายปลีก และการบริการ) ในปี 2564 ภาคเกษตรและอาหารได้บริจาคเงิน 808.7 พันล้านเหรียญสหรัฐให้กับ 5 ประเทศในเอเชียตะวันออกเฉียงใต้ในการศึกษาของเรา (ดูรูปที่ 1) ผลกระทบนี้สูงกว่าในปี 2558 จริงถึง 21% ซึ่งเป็นปีแรกของการวิเคราะห์ของเรา

นอกจากนี้ ภาคส่วนนี้ยังรับผิดชอบรายได้ภาษีมูลค่า 104 พันล้านเหรียญสหรัฐใน 5 ประเทศ ซึ่งส่วนใหญ่เป็นภาษีนิติบุคคลและภาษีรายได้ •

ในอินโดนีเซีย ภาคส่วนนี้มีส่วนช่วยเศรษฐกิจ 366.3 พันล้านเหรียญสหรัฐในปี 2564 คิดเป็น 31% ของ GDP • ในมาเลเซีย เงินสนับสนุนเศรษฐกิจ 92.0 พันล้านเหรียญสหรัฐในปี 2564 คิดเป็น 25% ของ GDP •

ในฟิลิปปินส์ ภาคเกษตรและอาหารมีส่วนสนับสนุนเศรษฐกิจ 126.7 พันล้านเหรียญสหรัฐในปี 2564 คิดเป็น 32% ของ GDP

ในประเทศไทย ภาคส่วนนี้มีส่วนช่วยเศรษฐกิจ 128.6 พันล้านเหรียญสหรัฐในปี 2564 คิดเป็น 25% ของ GDP

• ในเวียดนาม เงินสนับสนุนเศรษฐกิจ 95.1 พันล้านเหรียญสหรัฐในปี 2564 คิดเป็น 26% ของ GDP

วิวัฒนาการของภาคเกษตรและอาหาร และผลกระทบของ COVID-19

การระบาดใหญ่ของโควิด-19 ส่งผลกระทบต่อภาคเกษตรและอาหารในรูปแบบต่างๆ ทั่วทั้งเศรษฐกิจเอเชียตะวันออกเฉียงใต้ ตามบริบทและสภาพของท้องถิ่น ในอินโดนีเซียและมาเลเซีย อัตราการเติบโตที่แข็งแกร่งของภาคส่วนนี้ชะลอตัวลงอย่างมากในปี 2563 อันเป็นผลมาจากมาตรการเว้นระยะห่างระหว่างบุคคลและการหยุดชะงักของการเดินทางและการท่องเที่ยวอย่างรุนแรง ในประเทศไทยและฟิลิปปินส์รอยเท้าทางเศรษฐกิจของภาคส่วนนี้หดตัวลงอย่างมากในปีนั้น แต่ก็ยังไม่ฟื้นมูลค่าก่อนเกิดโควิด ในเวียดนาม หลังจากจัดการกับผลกระทบของโควิดอย่างเชี่ยวชาญในปีแรก การมีส่วนร่วมของภาคเกษตรอาหารต่อ GDP ก็ชะงักงันในปี 2564 ภายใต้ผลกระทบที่รุนแรงขึ้นของตัวแปรเดลต้า ในทุกตลาดเอเชียตะวันออกเฉียงใต้ การจำกัดการเดินทางและการท่องเที่ยวอย่างรุนแรงและฉับพลันทำให้การกระจายอาหารและเครื่องดื่มเป็นส่วนที่ได้รับผลกระทบเลวร้ายที่สุดของห่วงโซ่อุปทานอาหารเกษตร ภาคส่วนนี้กำลังกลับมาฟื้นตัวอีกครั้งในปีนี้ ด้วยการเปิดพรมแดนและสถานที่ต้อนรับอีกครั้ง แต่ในทุกประเทศในการศึกษาของเรา รอยเท้าทางเศรษฐกิจยังคงต่ำกว่าระดับก่อนโควิดค่อนข้างมากในปี 2564 อันที่จริง ความยืดหยุ่นของภาคส่วนนี้ตลอดช่วงการระบาดใหญ่

และการฟื้นตัวหลังจากนั้นได้รับแรงหนุนอย่างมากจากการผลิตทางการเกษตรและการผลิตอาหารและเครื่องดื่ม ในอินโดนีเซีย มาเลเซีย และเวียดนาม สัดส่วน GDP ของภาคส่วนเหล่านี้เติบโตอย่างต่อเนื่องทุกปีตลอดช่วงวิกฤตในรูปสกุลเงินดอลลาร์สหรัฐฯ เฉพาะในฟิลิปปินส์เท่านั้นที่รอยเท้าทางเศรษฐกิจของการผลิตทางการเกษตรและการผลิตอาหารและเครื่องดื่มยังคงมีขนาดเล็กลงในปี 2564 มากกว่าที่เป็นในปี 2562 ภาคเกษตรอาหารของทุกประเทศในการศึกษามีลักษณะการเติบโตของผลิตภาพแรงงานที่ยั่งยืนในช่วงไม่กี่ปีที่ผ่านมา .

กล่าวโดยทั่วไป สัดส่วนของ GDP ของภาคธุรกิจเติบโตอย่างรวดเร็วเมื่อเทียบกับฐานพนักงานที่ค่อนข้างมั่นคง การเติบโตด้านผลิตภาพมีความสำคัญอย่างยิ่งในเวียดนาม ซึ่งเป็นประเทศที่ตามธรรมเนียมแล้ว GDP Footprint ต่อคนงานต่ำที่สุดในการศึกษาของเรา แต่เป็นการเติบโตอย่างรวดเร็ว เอเชียตะวันออกเฉียงใต้มีความเสี่ยงเป็นพิเศษต่อภัยคุกคามจากการเปลี่ยนแปลงสภาพภูมิอากาศ โดยเฉพาะอย่างยิ่งในด้านผลผลิตทางการเกษตร ด้วยเหตุนี้ การลงทุนอย่างต่อเนื่องในเทคโนโลยีและเทคนิคใหม่ๆ ในภาคเกษตรและอาหารเพื่อปรับปรุงผลิตภาพและความยั่งยืนของกระบวนการผลิตและจัดจำหน่ายอาหารจึงเป็นองค์ประกอบสำคัญของการเปลี่ยนผ่านสู่สีเขียว ซึ่งเป็นที่ยอมรับโดยการประชุม UN Climate Change ในปี 2564