การระบาดใหญ่ของ COVID-19 ส่งผลกระทบอย่างมากต่อภาคอสังหาริมทรัพย์ โดยเฉพาะตลาดที่อยู่อาศัยจากการจำกัดกิจกรรมทางเศรษฐกิจที่ส่งผลกระทบโดยตรงต่อรายได้และการจ้างงาน ธปท. จึงได้ดำเนินนโยบายเพื่อบรรเทาผลกระทบและกระตุ้นกิจกรรมทางเศรษฐกิจ พร้อมดำเนินนโยบายการเงินแบบผ่อนปรน เพิ่มสภาพคล่องภาคธุรกิจ ผ่อนปรนเกณฑ์สถาบันการเงินช่วยลูกหนี้ ขณะที่รัฐออกมาตรการช่วยเหลือทั่วไป (แบบกว้าง) และแบบเป้า อย่างไรก็ตาม ภาพรวมเศรษฐกิจ รายได้ การจ้างงาน และตลาดที่อยู่อาศัยในปัจจุบันยังคงฟื้นตัวอย่างต่อเนื่อง การดำเนินนโยบายผ่อนปรน เช่น อัตราดอกเบี้ยต่ำ กลายเป็นสิ่งจำเป็นน้อยลง ดังนั้นคณะกรรมการนโยบายการเงิน (กนง.) ได้ประกาศนโยบายปกติอย่างต่อเนื่องในการประชุมทั้ง 3 ครั้ง ที่ผ่านมา บทความนี้จะกล่าวถึงความสำคัญของตลาดที่อยู่อาศัยต่อเศรษฐกิจไทย สภาวะของตลาดที่อยู่อาศัยและนโยบายที่เกี่ยวข้องในช่วง COVID-19 ที่ผ่านมา

หนึ่งในเหตุผลที่ตลาดที่อยู่อาศัยมีบทบาทสำคัญในระบบเศรษฐกิจก็คือความเกี่ยวข้องโดยตรงกับกิจกรรมทางเศรษฐกิจและความเชื่อมโยงกับภาคธุรกิจอื่นๆ หากพิจารณาความสัมพันธ์โดยตรงของตลาดที่อยู่อาศัยกับเศรษฐกิจผ่านตัวเลข GDP พบว่าในช่วง 5 ปีที่ผ่านมา ตลาดที่อยู่อาศัยสามารถสร้างมูลค่าที่แท้จริงได้ประมาณ 1 ใน 10 ของ GDP หรือเทียบเท่ากับตลาด มูลค่าประมาณ 1.3 ล้านล้านบาท. ผ่าน 2 ช่องทางหลัก ได้แก่ (1) การลงทุนภาคเอกชนจากภาคการก่อสร้างที่อยู่อาศัยซึ่งมีสัดส่วนประมาณ 8% ของการลงทุนทั้งหมด และ (2) การบริโภคภาคเอกชนจากผลิตภัณฑ์ที่อยู่อาศัยโดยตรง เช่น เฟอร์นิเจอร์ ซึ่งมีสัดส่วนมากกว่า 16% ของการบริโภคทั้งหมด นอกจากนี้ ตลาดที่อยู่อาศัยยังส่งผลทางอ้อมต่อเศรษฐกิจอีกด้วย ได้แก่ การพัฒนาโครงการใหม่ช่วยกระตุ้นการผลิตในธุรกิจอื่นๆ เช่น วัสดุก่อสร้าง เป็นต้น อีกทั้งการขยายตัวของตลาดที่อยู่อาศัยมักส่งผลให้เกิดกิจกรรมทางเศรษฐกิจ เช่น การลงทุนใน การค้าและบริการในบริเวณใกล้เคียง (2) ด้านผู้ซื้อ หากราคาที่อยู่อาศัยสูงขึ้น เจ้าของมักจะบริโภคสินค้าอื่นๆ เพิ่มขึ้นตามความมั่งคั่งที่ส่งผลดีต่อเศรษฐกิจโดยรวม

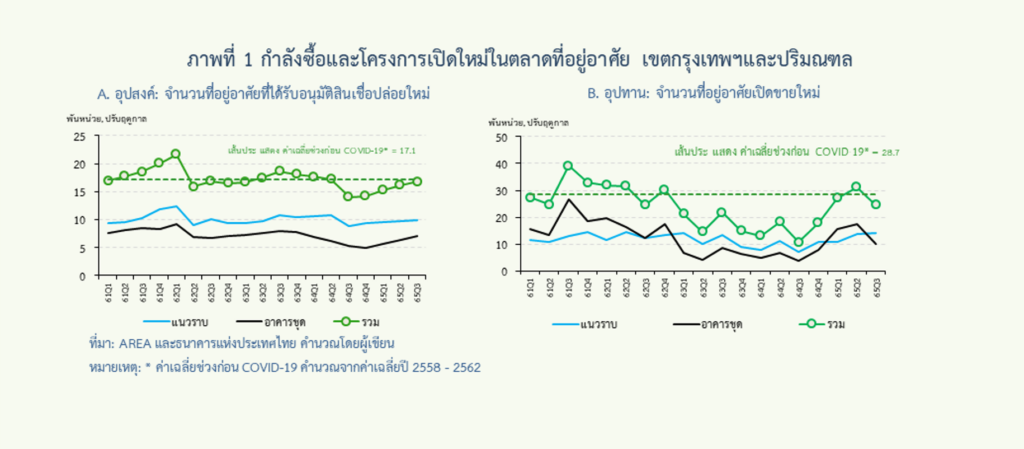

การแพร่ระบาดของโควิด-19 ในประเทศไทยตั้งแต่ต้นปี 2563 ได้ส่งผลกระทบต่อกิจกรรมในตลาดที่อยู่อาศัยทั้งในแง่ของอุปสงค์และอุปทานอย่างหลีกเลี่ยงไม่ได้ การระบาดใหญ่ของโควิด-19 ที่ยืดเยื้อส่งผลให้รายได้และความเชื่อมั่นของผู้ซื้อลดลง ส่งผลให้กำลังซื้อและอุปสงค์มีแนวโน้มลดลงโดยเฉพาะคอนโดมิเนียม สะท้อนจากจำนวนที่อยู่อาศัยใหม่ (คอนโดมิเนียม) ที่ได้รับอนุมัติสินเชื่อใหม่ในกรุงเทพฯ และปริมณฑลในปี 2564 หดตัว 23% จากปีก่อนหน้า (รูปที่ 1ก)

กำลังซื้ออ่อนแอกระทบความเชื่อมั่นผู้ประกอบการ ทำให้ต้องเลื่อนและยกเลิกการเปิดโครงการใหม่ สะท้อนจากจำนวนที่อยู่อาศัยเปิดตัวใหม่ในกรุงเทพฯ และปริมณฑล เฉลี่ยรายไตรมาสระหว่างปี 2563-2564 อยู่ที่ 1.66 หมื่นยูนิต หดตัวกว่า 42% เมื่อเทียบกับค่าเฉลี่ยก่อนเกิดโควิด-19 (รูปที่ 1B)

อย่างไรก็ตาม ผลกระทบจาก COVID-19 ดังกล่าวได้ถูกบรรเทาลงบางส่วนจากการปรับเปลี่ยนทั้งผู้ซื้อที่ชอบแนวราบและกำลังซื้อที่เหลืออยู่ในกลุ่มผู้มีรายได้สูง ผู้ประกอบการยังมีความยืดหยุ่นในการลดราคาและเปิดตัวโครงการใหม่ ผู้ซื้อต้องการพื้นที่เพิ่มขึ้นและชอบอาคารแนวราบเนื่องจากนโยบายการทำงานจากที่บ้าน ประกอบกับที่อยู่อาศัยราคาสูง ได้รับความสนใจเนื่องจากกลุ่มผู้ซื้อที่มีรายได้สูงไม่ได้รับผลกระทบมากนัก ผู้ประกอบการปรับตัวด้วยการจัดกิจกรรมส่งเสริมการขายและโปรโมชั่นลดราคาเพื่อเร่งระบายสินค้าคงคลังและรักษาสภาพคล่อง

ในช่วงสิ้นปี 2564 สถานการณ์การแพร่ระบาดของโควิด-19 ที่ผ่อนคลายลงและการผ่อนคลายมาตรการควบคุมการแพร่ระบาดส่งผลให้กิจกรรมทางเศรษฐกิจและตลาดที่อยู่อาศัยฟื้นตัวอย่างค่อยเป็นค่อยไป ในประเภทที่อยู่อาศัยแนวราบเป็นกลุ่มแรกที่ฟื้นตัว ส่วนหนึ่งเป็นผลจากนโยบายสนับสนุนกำลังซื้อของรัฐบาล เช่น การผ่อนคลายมาตรการ LTV โดยให้ผู้กู้ซื้อบ้านหลังที่ 2-3 สามารถขอสินเชื่อได้เท่ากับราคาที่อยู่อาศัย ตั้งแต่กลางปี 2565 การฟื้นตัวของตลาดที่อยู่อาศัยมีมากขึ้นทั้งแนวราบและคอนโดมิเนียม สะท้อนจากภาพรวมจำนวนหน่วยบ้านจัดสรรสินเชื่อใหม่ (ดีมานด์) และบ้านจัดสรรเปิดขาย (ซัพพลาย) ในเขตกรุงเทพฯ และปริมณฑล เฉลี่ยไตรมาส 2-3 ปี 2565 อยู่ที่ 16.4 หมื่นยูนิต และ 27.8 หมื่นยูนิต หน่วย ตามลำดับ ซึ่งเป็นระดับที่กลับสู่ค่าเฉลี่ยก่อนยุคโควิด-19 (รูปที่ 1A และ 1B) อย่างไรก็ตามในมิติระดับราคา ความต้องการที่อยู่อาศัยราคาต่ำยังคงฟื้นตัวช้ากว่าที่อยู่อาศัยราคาสูง (ภาพที่ 2) สะท้อนถึงกำลังซื้อของผู้ซื้อที่มีรายได้น้อยที่ยังเปราะบาง

การฟื้นตัวของเศรษฐกิจมีแนวโน้มที่จะดำเนินต่อไปและครอบคลุมมากขึ้น ทำให้ความจำเป็นในการใช้นโยบายผ่อนปรนลดลง แต่ยังต้องการนโยบายความช่วยเหลือที่ตรงเป้าหมาย จากการพัฒนาเศรษฐกิจในปัจจุบันและแรงกดดันด้านเงินเฟ้อที่สูง กนง. จึงประกาศขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป ขณะที่ตลาดที่อยู่อาศัยฟื้นตัวตามภาวะเศรษฐกิจ ดังนั้นการผ่อนปรนมาตรการ LTV จึงมีความจำเป็นน้อยลง อย่างไรก็ตาม นโยบายที่อยู่อาศัยตามเป้าหมายยังคงมีความจำเป็นในการดูแลผู้ที่ได้รับผลกระทบจากรายได้ที่ยังไม่ฟื้นตัวอย่างเต็มที่ เช่น ผู้ซื้อที่มีรายได้น้อย จึงยังคงเห็นมาตรการช่วยเหลือกลุ่มดังกล่าว เช่น โครงการบ้านล้านหลังวงเงินกู้ไม่เกิน 1.5 ล้านบาท เป็นต้น มองไปข้างหน้า แม้ว่าเศรษฐกิจจะฟื้นตัวชัดเจนขึ้นแต่พัฒนาการของตลาดที่อยู่อาศัยยังต้องติดตาม โดยเฉพาะผลจากอัตราดอกเบี้ยที่ปรับสูงขึ้นเพื่อให้การดำเนินนโยบายเป็นไปอย่างเหมาะสม ตรงจุด และทันท่วงที สอดคล้องกับบริบททางเศรษฐกิจที่เปลี่ยนแปลงไป ซึ่งจะช่วยให้เศรษฐกิจเติบโตได้อย่างยั่งยืน

ณัฐวดี ธัญกรกุล ฝ่ายนโยบายการเงิน