COVID-19 大流行对房地产行业产生了巨大影响。 特别是房地产市场限制直接影响收入和就业的经济活动,因此,BOT 实施了减轻影响和刺激经济活动的政策。 配合宽松货币政策的实施,为企业部门增加流动性 分期付款金融机构标准帮助债务人,同时政府出台了一般性援助(Broad-based)和定向援助措施。 不过,目前整体经济、收入、就业和楼市都在持续复苏。 实施低利率等宽松政策的必要性已经降低。 因此,货币政策委员会(MPC)在所有3次会议上连续宣布政策正常化。 过去 本文将讨论房地产市场对泰国经济的重要性。 过去COVID-19期间的住房市场状况和相关政策

房地产市场在经济中发挥如此重要作用的原因之一是它与经济活动直接相关并与其他商业部门相关。 如果通过GDP数据来考虑房地产市场与经济的直接关系,发现过去5年,房地产市场能够创造的实际价值约为GDP的十分之一,相当于一个市场 价值约1.3万亿泰铢。 通过两个主要渠道,即(1)来自住房建设部门的私人投资,约占总投资的8%,以及(2)来自与家具等住房产品直接相关的私人消费,占16%以上 的总消费。 此外,房地产市场也间接影响经济,包括新项目的开发刺激建筑材料等其他行业的生产,以及房地产市场的扩张,往往会导致投资等经济活动 附近的贸易和服务 (2) 在买方方。 如果房价上涨,业主倾向于消费其他商品。 随着财富效应的增加而增加,从而促进整体经济

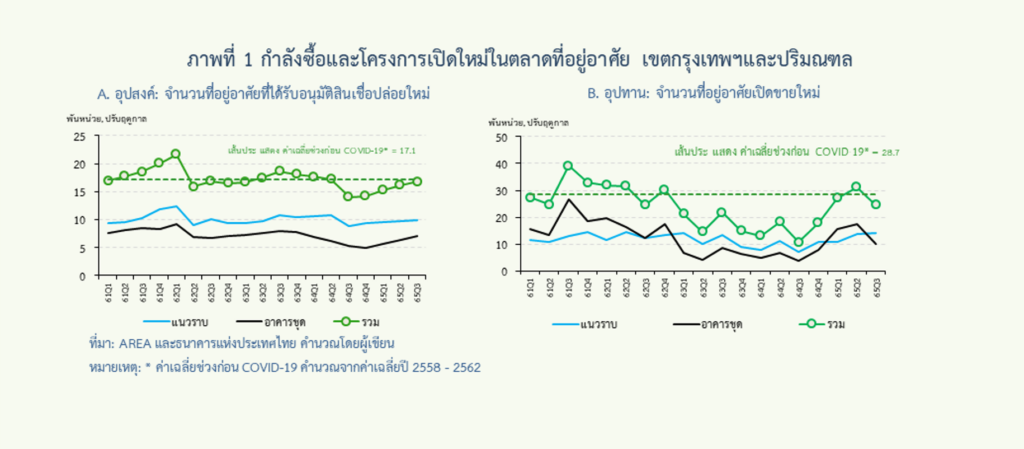

自 2020 年初以来,COVID-19 在泰国的传播不可避免地影响了房地产市场的需求和供应活动。 旷日持久的 COVID-19 大流行导致收入和买家信心下降。 因此,购买力和需求趋于减弱,尤其是公寓。 这反映在 2021 年曼谷及其周边地区批准新贷款的新住宅(公寓)数量比上一年减少了 23%(图 1A)。

购买力疲软影响企业家信心。 造成新项目开工延期和取消。 从 2020 年到 2021 年在曼谷和周边推出的新住房单元的季度数量平均为 16600 套,与 COVID-19 之前的平均水平相比减少了 42% 以上(图 1B)。

然而,上述 COVID-19 的影响已因偏好低层住宅的买家和高收入群体剩余购买力的调整而得到部分缓解。 企业家在降价和启动新项目方面也更加灵活。 由于在家工作的政策以及高价住房,买家需要更多空间并且更喜欢低层建筑。 受到关注 因为高收入的买家群体受影响不大。 创业者通过组织促销活动、打折促销等方式进行自我调整,加快释放库存,保持流动性。

到 2021 年底,COVID-19 局势的缓和和流行病控制措施的放松导致经济活动和房地产市场逐渐复苏。 在住宅类型中,低层住宅是最先复苏的。 部分原因是政府支持购买力的政策,例如放宽LTV措施,允许借款人购买第2-3套住房,可以申请与房价等额的贷款。 2022年年中以来,房市的复苏更加彻底,无论是横向还是共管。 从曼谷及周边地区的已批准住房总数、新增贷款(需求)和新增待售住房(供应)数量来看,2022 年第 2-3 季度平均为 1.64 万套和 2.78 万套。 分别是恢复到 COVID-19 之前平均值的水平(图 1A 和 1B)。 然而,在价格水平方面,低成本住房的需求恢复速度继续慢于高价住房(图 2),反映出低收入购房者的购买力仍然脆弱。

经济复苏往往会持续且更全面,从而减少对宽松政策的需求。 但仍需有针对性的帮扶政策 由于当前的经济发展和高通胀压力,货币政策委员会宣布逐步提高政策利率。 与此同时,房地产市场与经济同步复苏。 因此,放宽 LTV 措施的必要性较小。 但是,仍然需要有针对性的住房政策来照顾那些受收入影响尚未完全恢复的人,例如低收入购房者。 因此,帮助这类群体的措施还是有的,比如贷款额度不超过150万泰铢的Million House Project等。期待。 尽管经济复苏更加明显,但房地产市场的发展仍需密切关注。 特别是由于利率上升,因此政策实施是适当的、及时的,以适应不断变化的经济环境,这将有助于经济的可持续增长。

Nattawadee Thanyakornkul Monetary Policy Department