由於技術前沿的一系列不同發展,預計泰國電子行業將在 2021 年至 2023 年的三年內恢復健康增長率。 特別是,電子零件的需求將受到 5G 技術的發展和推出以及對支持該技術的設備的需求以及智能汽車市場滲透率不斷提高的推動,這反過來又會鼓勵更多人採用超連接物聯網 (物聯網)應用程序。 商業格局的這些變化將推動對集成電路 (IC) 和硬盤驅動器 (HDD) 的更強勁需求,尤其是對數據中心和雲計算應用中使用的大容量 HDD 的需求,這些領域對大數據應用的需求是 迅速增長。 在消費者需求方面,COVID-19 大流行還促使在家工作和遠程學習的數量突然激增,進而轉化為個人電腦、筆記本電腦、平板電腦和智能手機的強勁銷售。 與此同時,困擾該行業的 IC 短缺問題(尤其是用於汽車裝配的 IC)應該會在 2021 年第二季度開始消退,因為隨著技術領導者的更大投資擴張,產能現在已經上升。

概述

自 1972 年以來,泰國電子行業一直是官方支持的受益者,當時政府開始通過實施一系列由投資委員會 (BOI) 管理的稅收和非稅收投資促進戰略來吸引外國資本流入。 1972 年至 1992 年間,政府推動電子行業成為出口部門的重要貢獻者,部分歸功於政府政策,越來越多的外國投資者來到該國建立集成電路 (IC) 製造生產設施 、印刷電路板 (PCB)、硬盤驅動器 (HDD)、軟盤、電動機以及電線和電纜。 由於 1987 年廣場協議 [1] 的推動,泰國作為投資目標的吸引力也因該國當時相對較低的勞動力成本而成為海外投資者的一個有吸引力的投資目標,該協議導致其價值上升 日元,在此之後,許多日本製造商將生產設施遷往海外,包括泰國。 憑藉其低廉的製造成本、位於該地區中心的地理位置以及 2004 年東盟自由貿易區 (AFTA) 的建立,東盟地區經濟潛力的增加,泰國得以繼續 吸引國際製造商,尤其是日本、台灣和美國公司,隨著時間的推移,這些公司穩步增加了對在泰國經營的生產設施的投資。

然而,全球電子行業的特點是技術變革不斷,不斷擾亂該行業。 這創造了一個充滿挑戰的商業環境,在泰國電子行業內,只有大型國際公司或與這些公司建立合資企業的泰國企業才能在全球舞台上成功競爭。 這使得大多數泰國企業不得不為自己尋找一席之地,作為分包商為主要參與者按訂單製造和組裝。 但不幸的是,這樣做的結果是泰國勞動力仍然相對缺乏技能,泰國企業基本上無法通過開發自己的產品來增加價值,尤其是在 IC、PCB、二極管和晶體管的生產方面。 此外,最近數字產品市場的變化意味著過去在泰國取得顯著成功的產品類別現在正在失去相對於在全球供應鏈中佔據更突出位置的其他商品的重要性,包括固態 驅動器 (SSD)[2] 以及筆記本電腦、智能手機和電子產品中使用的某些類型的 IC 和 PCB。 國內電子行業也受到支持技術發展緩慢和勞動力成本上漲的不利影響,其結果是管理費用不斷增加,使得該行業相對於中國等鄰國的生產商越來越缺乏競爭力, 越南和馬來西亞。

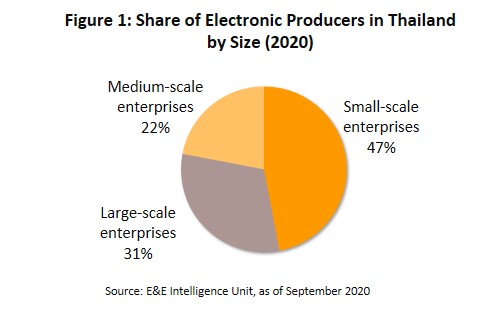

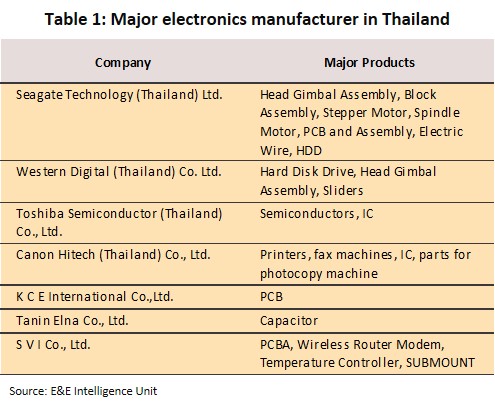

截至 2020 年,泰國電子行業共有 615 家註冊製造商(圖 1)。 這些分為兩組。 (i) 總數的 31% 被歸類為大型製造商,其中大部分是領先的國際製造商或後者與泰國公司的合資企業,這些企業既有高科技又有資金來源。 在國際方面,這些包括希捷科技、西部數據、東芝半導體和佳能高科技。 泰國製造商包括 KCE International、Tanin Elna 和 SVI(表 1)。 大多數位於泰國的大型製造商生產 IC、HDD 部件、二極管和晶體管、半導體、電容器、電阻器和 PCB 組件。 (ii) 該行業其餘 69% 的參與者是中小企業,這些企業往往在開發自己的技術方面面臨限制,並且在與下游行業和供應商的談判中處於弱勢地位 的投入和原材料。 這些公司中的大多數生產 PCB 組件、電容器、電阻器、打印機和 HDD 部件、電纜、計算機部件和設備、電話部件等。

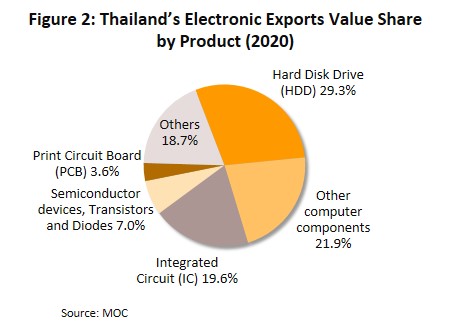

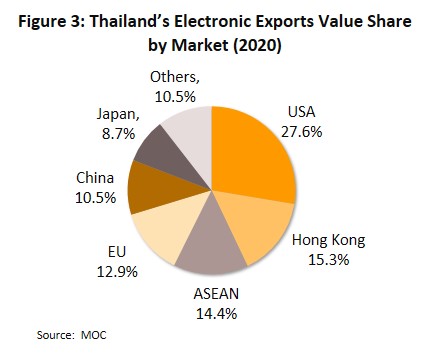

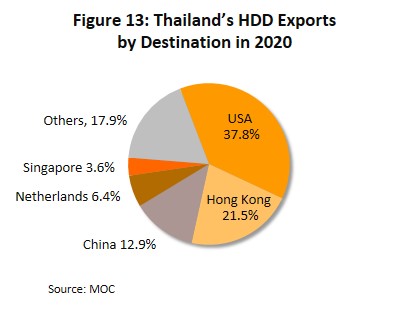

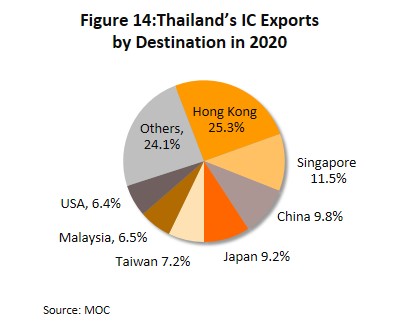

泰國電子行業絕大部分專注於出口,約 90-95% 的產出銷往海外市場。 在出口領域,最重要的產品是 HDD,佔所有電子產品出口價值的 29.3%(2020 年數據正確),其次是其他計算機組件、零件和設備(占出口的 21.9%)、IC(占出口的 19.6%) )、半導體、晶體管和二極管 (7.0%)、PCB (3.6%) 和“其他”項目 (18.7%)(圖 2)。 按價值計算,27.6%的出口銷往美國市場,是最重要的出口目標。 緊隨其後的是香港 (15.3%)、東盟地區 (14.4%)、歐盟 (12.9%)、中國 (10.5%) 和日本 (8.7%)(圖 3)。 其餘 5-10% 的產出被國內市場消耗,其中“其他”產品用於生產製成品,包括用於汽車組裝的電信設備、設備和零件、家用和辦公設備、醫療設備以及用於汽車組裝的設備 許多不同的行業。

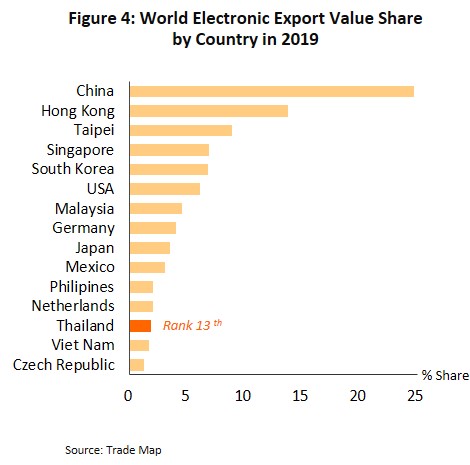

截至 2019 年,泰國在全球電子產品生產排名中排名第 13 位,但這使該國僅佔世界出口價值的 1.8%。 在全球範圍內,最重要的電子產品出口來源地是中國(佔總量的 24.7%)和香港(13.8%),其次是台灣、新加坡、韓國和美國(圖 4)。

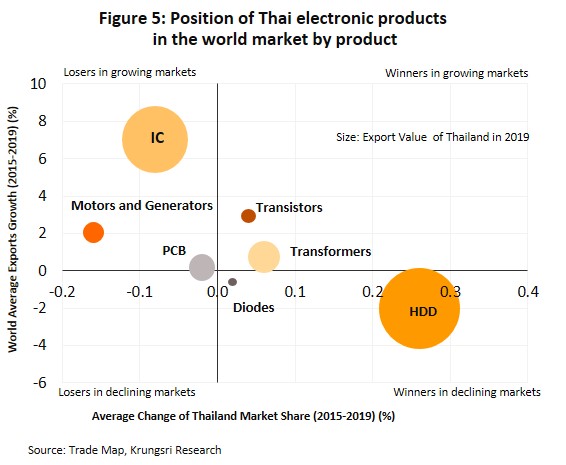

2019年泰國電子製造商在世界市場的競爭力顯示,泰國在全球的市場份額較低,增長放緩。 之所以會出現這種情況,是因為大多數泰國電子產品製造商並沒有在研發上投入巨資,這就剝奪了他們獲得上游技術的機會,讓玩家不得不充當全球主要品牌的組裝商或分包商。 事實上,在泰國國內,只有少數廣為人知的世界領先國際品牌真正投資於自己的研發,而這種研發不足意味著 泰國製造商通常對快速發展的技術世界反應遲緩(電子產品的產品生命週期通常相對較短,為了收回巨額投資成本,製造商需要大規模生產)。 不幸的是,由於泰國在全球電子供應鏈中地位的削弱以及該國競爭力的下降,現在國際投資者可能將生產設施遷往更具活力的商業環境的風險越來越大(圖 5)。

2019年泰國電子製造商在世界市場的競爭力顯示,泰國在全球的市場份額較低,增長放緩。 之所以會出現這種情況,是因為大多數泰國電子產品製造商並沒有在研發上投入巨資,這就剝奪了他們獲得上游技術的機會,讓玩家不得不充當全球主要品牌的組裝商或分包商。 事實上,在泰國國內,只有少數廣為人知的世界領先國際品牌真正投資於自己的研發,而這種研發不足意味著 泰國製造商通常對快速發展的技術世界反應遲緩(電子產品的產品生命週期通常相對較短,為了收回巨額投資成本,製造商需要大規模生產)。 不幸的是,由於泰國在全球電子供應鏈中地位的削弱以及該國競爭力的下降,現在國際投資者可能將生產設施遷往更具活力的商業環境的風險越來越大(圖 5)。

硬盤驅動器 (HDD)

- HDD 行業的前景隨著下游電子行業的增長而波動。 由於 70% 的 HDD 用於個人電腦的組裝(來源:Technavio Insights,2018 年),需求在很大程度上受到投放市場的 PC 數量的影響。

- 目前,超過 90% 的泰國製造硬盤銷往出口市場。 總體而言,HDD 部分佔泰國電子行業所有出口收入的近 30%。 然而,生產嚴重依賴外國投資,這使該行業面臨全球經濟和個別製造商投資政策的變化,這些製造商一直在尋找成本較低的生產地點。 目前,泰國不斷上漲的勞動力成本導致該國相對於該地區其他國家而言處於劣勢。

- 截至 2019 年,泰國占全球硬盤驅動器出口市場份額的 17.1%,足以使該國在世界排名中位居第二,僅次於中國(26.5% 的份額)。 兩家世界領先的硬盤驅動器製造商西部數據 (WD) 和希捷都在泰國運營生產設施。

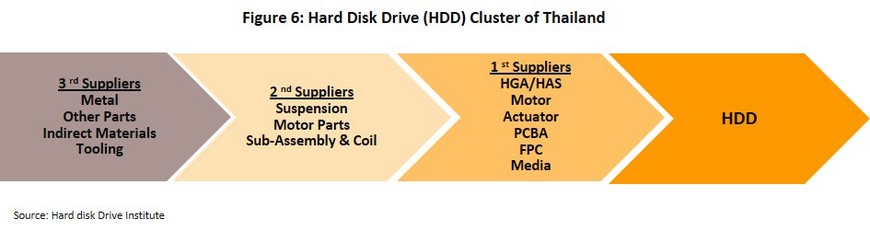

- HDD 生產依賴於一定程度的技術掌握和相當熟練的勞動力。 並且由於對泰國生產的投資不斷增加,泰國硬盤產業已經建立並發展成為綜合硬盤生產集群。 它們存在於幾個不同的層面:(i) 一級供應商生產最終產品(或直接材料),例如磁頭萬向節組件 (HGA) 和磁頭組組件 (HSA)、電機、底座和蓋板、執行器、PCBA 、FPC 和介質; (ii) 二級供應商製造組件和零件(或間接材料),例如懸架裝置、電機零件、子組件和線圈; (iii) 第三級供應商生產更多次要零件。 一級和二級供應商通常都是國際製造商或與它們的合資企業,因此他們通常財務狀況良好,能夠成功營銷,並有能力開發滿足市場需求的產品。 然而,三級供應商通常是缺乏強大業務聯繫的泰國中小企業分包商,因此難以適應不斷變化的市場環境。 他們還常常受到談判地位較弱的製約,從而使他們面臨來自更大的 1 級和 2 級參與者的過大壓力(圖 6)。

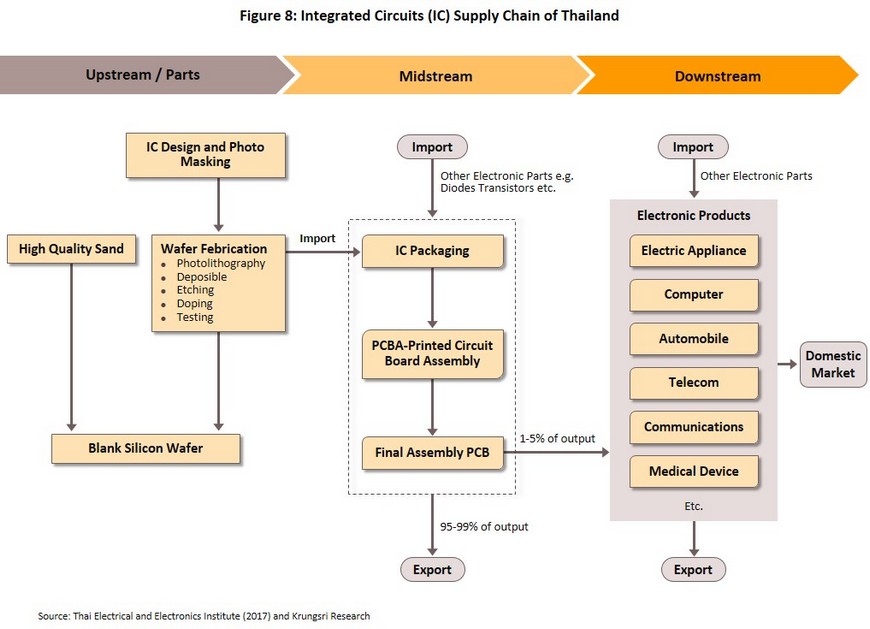

Integrated Circuits (ICs)

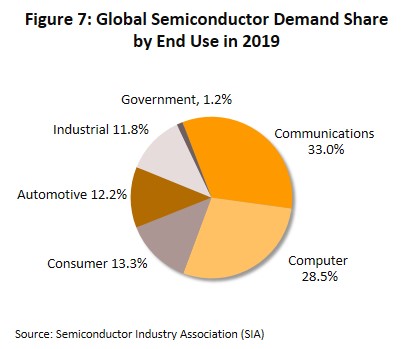

- IC 生產的前景與半導體行業(對 IC 生產至關重要的投入)的情況密切相關。 後者往往隨著世界經濟的增長而變化,特別是隨著相關行業的增長(圖 7),以及更廣泛的電子行業內對新技術的投資趨勢。 因此,世界經濟狀況的波動和技術的快速進步,尤其是智能手機和筆記本電腦等消費電子產品,已成為決定全球和泰國 IC 行業變革方向的重要因素。

- 泰國 IC 生產幾乎全部用於出口市場(按數量計算,泰國 95-99% 的產量銷往海外市場)。 因此,商業條件在很大程度上取決於世界經濟狀況和個別公司關於在低成本生產中心離岸外包和建立當地生產基地作為進入區域市場的墊腳石的政策。 然而,國內因素也對市場產生了影響,最顯著的是通過使用投資促進策略來吸引外國直接投資,這些策略現已運行多年。

- 活躍在泰國的主要 IC 製造商包括 Hana Microelectronics、Stars Microelectronics、Maxim Integrated Products、Microchip Technology 和 Rohm Integrated Systems。 其中大多數是國際公司或與主要國際製造商的子公司合資的企業,例如美國公司英特爾、AMD、飛思卡爾、IBM 和 Spansion,德國西門子和英飛凌,法國 ST 微電子和日本索尼 、東芝、瑞薩和富士通。 這些企業融資便利,精通相關技術,自主研發新產品。 相比之下,泰國 30% 的 IC 生產是由泰國擁有的 IC 製造商完成的,其中大部分是為大公司分包的中小企業。

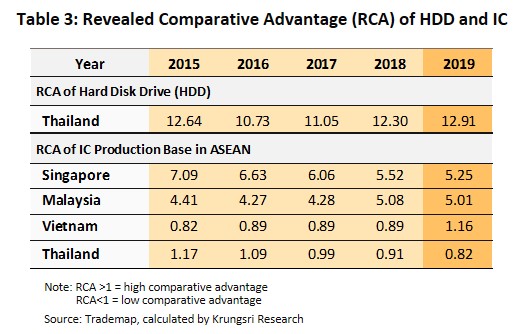

- 泰國 IC 運營商通常無法獲得上游技術,因為為此所需的研發成本高得令人望而卻步,因此泰國製造商轉而依賴高水平的材料和技術進口。 在此背景下,大多數泰國企業因此佔據了全球供應鏈的中游位置,專注於 IC 封裝等勞動密集型流程。 然而,泰國作為低成本勞動力提供者的優勢正在慢慢減弱,與該國其他亞洲競爭對手(包括中國大陸、台灣、新加坡)不同,該國在發展勞動力和提升價值鏈所需的專業知識方面有些不成功 和馬來西亞。 因此,泰國的競爭力正在下降,國際公司可能會根據此調整其投資計劃,將生產設施轉移到該地區更具吸引力、成本更低的地點。 截至 2019 年,泰國在全球 IC 出口市場的份額僅為 1.1%,在世界排名中排名第 14 位。

Situation

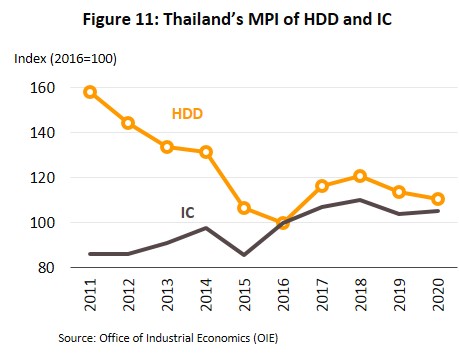

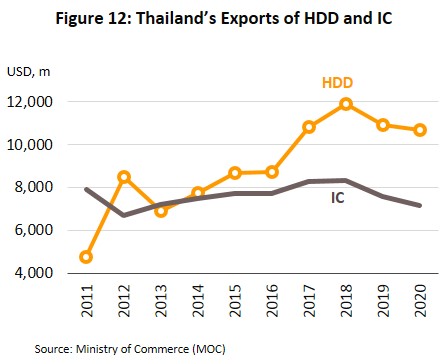

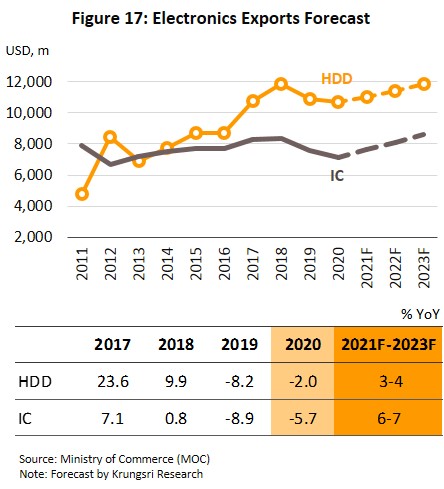

泰國電子行業嚴重依賴出口,該國現在擁有大量國際製造商,儘管該行業的命運喜憂參半。 2011-2019年期間,HDD出口額年均增長10.9%,而IC出口額年均下降0.5%(數據為複合年增長率)。

- Growth in the value of exports of HDDs has outpaced that of other product categories in the electronics industry thanks to continuous investment in in-country HDD production that has established Thailand as a major supplier of world markets. Changes in the fortunes of HDD producers over the past decade are outlined below.

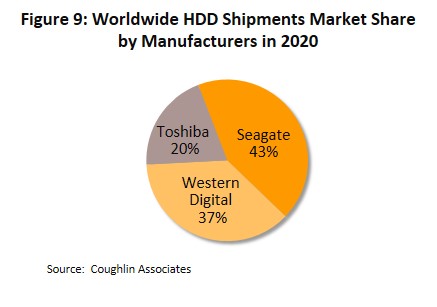

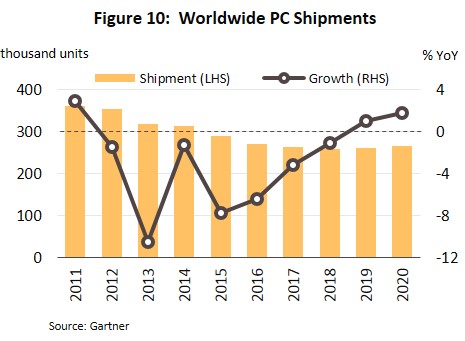

- 2011-2019:2011年底,泰國HDD生產因曼谷和泰國中部地區的大面積洪水而嚴重中斷。 這導致 HDD 和零件的生產和出貨幾乎完全停止。 而且由於該國當時是世界上硬盤驅動器的主要來源地,對世界市場的供應顯著收緊。 作為回應,製造商希望將生產分散到更廣泛的東盟地區,因為他們試圖降低未來供應中斷(例如,另一場自然災害)可能因任何一個地區的過度集中而產生的風險。 因此,東芝將其在泰國的所有硬盤生產能力出售給西部數據(WD)並轉移到菲律賓,而西部數據則將部分產能轉移到馬來西亞,從而壓低了泰國 2011 年的硬盤製造生產指數(MPI)至 2016 年。然而,超過供應增長的強勁需求以及新的、更高容量的驅動器要求的更高價格幫助將出口價值拉向相反的方向。 在此之後,在 2017-2019 年,硬盤製造商的商業環境再次改善,因為 WD 和希捷(按價值共佔據全球 80% 的市場份額;圖 9)改變了策略,決定將泰國作為其生產硬盤的主要地點 為了出口,關閉馬來西亞和中國的設施,轉而增加泰國的產能。 不幸的是,雖然供應方面的情況有所改善,但全球對 HDD 的需求正在減弱。 在全球範圍內,PC 銷量在 2012 年至 2018 年間穩步下降,原因是辦公室工作人員越來越多地轉向使用筆記本電腦,而消費者將更多時間花在使用 SSD 而非 HDD 的智能手機和平板電腦上。 HDD 生產商已竭盡全力對抗這些趨勢,開髮用於筆記本電腦和平板電腦的與 SSD 質量相似的輕型混合 HDD,以及用於雲計算應用的大容量 HDD,這些舉措有助於 泰國企業保住了他們的市場份額。

- 2020 年:HDD 行業的 MPI 下滑 2.8%,出口額下降 2.0% 至 107 億美元,但值得注意的是,過去 4 年 HDD 的出口額一直保持在 100 億美元以上。 這是由 COVID-19 對全球經濟的影響和對 HDD 的需求減弱所推動的,2020 年 PC 的全球銷量(其中大部分仍在使用 HDD)僅增長 1.8%,而 2020 年的增幅為 22.5% 全球分發的筆記本數量(來源:Trend Force,2021 年 1 月)。 這種需求差異的原因是消費者在家工作或在線學習時更偏愛筆記本電腦。

- The impacts of the past decade on Thai IC manufacturers are described below.

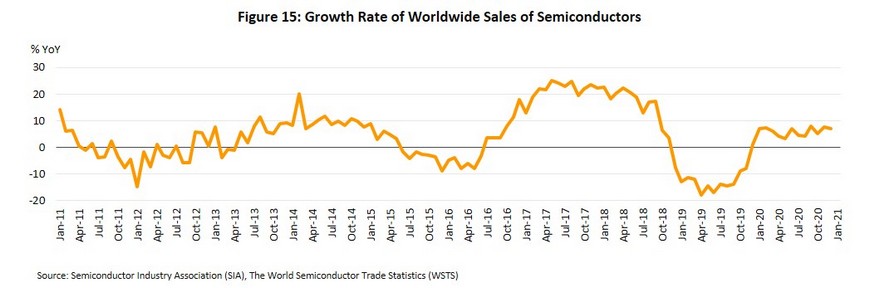

- 2011-2019:與硬盤製造商一樣,泰國 IC 行業受到 2011 年洪水的嚴重影響,生產部分停頓。 產出再次緩慢回升,鼓勵一些買家轉向從其他國家的供應商採購商品,而世界經濟的疲軟削弱了全球 IC 市場,尤其是在中國。 鑑於此,2011 年 IC 出口下降了 1.9%,然後在 2012 年又下降了 15.4%。市場在 2013 年反彈至 7.9% 的增長,但隨後再次放緩,然後出現逆轉,分別下降至 4.0%、3.0% 和 -1.2 % 超過 2014 年、2015 年和 2016 年。這種動盪是由兩個主要因素驅動的:(i) 電子行業的情況變得不穩定,這促使製造商更加註意他們的投入庫存,包括他們持有的半導體。 正因為如此,2014-2016 年全球半導體銷售額年均增長率為 3.4%,而 2010-2013 年期間為 9.3%。 (ii) 一些 IC 和零部件製造商以及電子行業內一些 IC 的主要買家將生產從泰國轉移到其他國家[3]。 在 2017 年至 2019 年,泰國 IC 製造商的前景追踪了全球半導體市場的動向。 2017 年和 2018 年,隨著全球經濟增長和互聯網連接的普及,電子產品經歷了繁榮時期。 這隨後提振了對電子產品的需求,隨著 2018 年庫存水平升至歷史高位,幫助半導體市場復甦(圖 15)。 然而,在 2019 年,半導體銷售受到美中貿易戰[4] 及其對世界經濟和電子產品需求的廣泛影響的打擊。 鑑於此,泰國集成電路出口價值經歷了一段不穩定時期,2017 年增長 7.1%,然後在 2018 年僅增長 0.8%,然後在 2019 年收縮 8.9%。

- 2020 年:泰國 IC 生產全年舉步維艱,該行業的 MPI 僅微升 1.0%,IC 出口額下滑 5.7% 至 71.6 億美元。 生產商受到大流行病驅動的供應鏈中斷的打擊,因為包括中國、韓國和其他貿易夥伴在內的許多國家實施了臨時封鎖,減少了產量並使貨物運輸出現問題。 特別是在 2020 年第四季度,隨著在家工作和在線學習激增,對電子設備的需求激增,半導體(IC 生產中的關鍵部件)的採購也變得越來越困難。 因此,按體積計算,2020 年全球半導體分佈增長了 6.0%(相比之下,2019 年下降了 12.3%),但擴大供應以滿足這一需求是一個緩慢的資本密集型過程。

Outlook

隨著需求隨著世界經濟的複蘇而增長(國際貨幣基金組織預計 2021 年全球增長率將達到 5.5%,2022 年將達到 4.2%),泰國電子製造商的前景在 2021 年至 2023 年的三年中應該會普遍改善。 許多國家廣泛使用刺激措施以及成功研製 COVID-19 疫苗將有助於改善商業環境。 在獲得批准後,自 2020 年底以來推出的國家疫苗接種計劃現在將有助於抑制大流行的蔓延,然後減少停工對經濟的影響,而封鎖期間對電子產品的需求增加已經離開 全球庫存耗盡,重新填充這個空倉庫空間的需求將促進更強勁的生產。 下面給出了各個 HDD 和 IC 細分市場的前景。

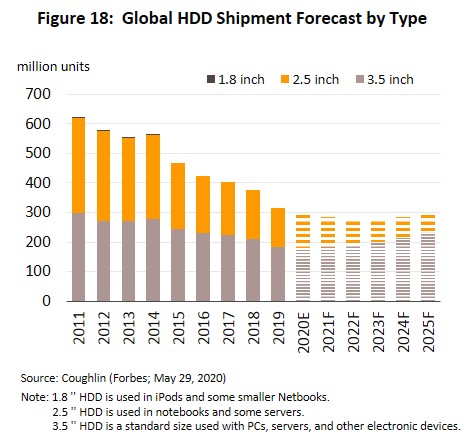

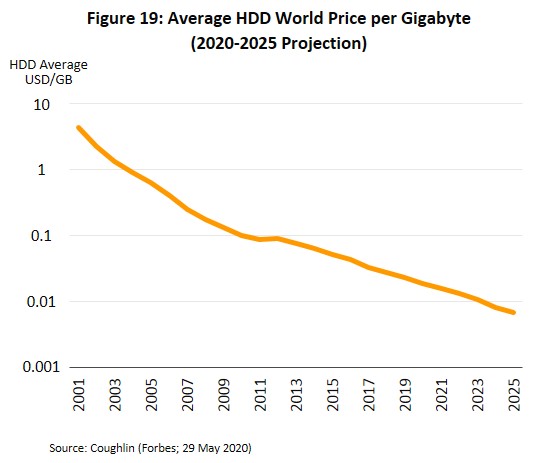

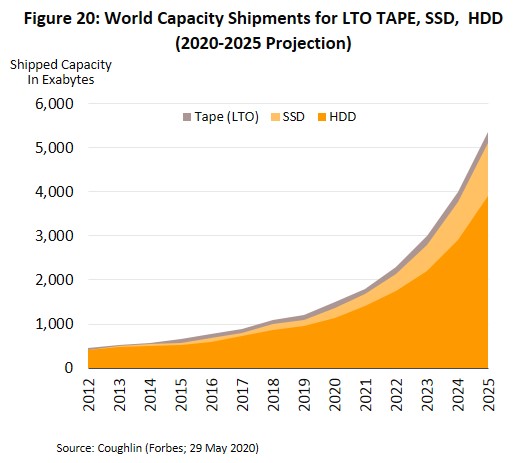

- 從 2021 年到 2023 年的三年中,泰國製造商的 HDD 產量將趨於小幅增長,但出口額預計每年平均增長 3.0-4.0%。 HDD 部分將受到這兩個因素的推動。 (i) 大容量 3.5 英寸 HDD 的需求將繼續增強,用於雲計算和數據中心應用,其中 HDD 用於存儲大數據分析中使用的大量信息。 這個市場正在經歷強勁的增長,COVID-19 的爆發以及為滿足在家工作和遠程學習的突然擴張所需的雲計算服務的採用向前邁出了一大步,進一步推動了這一增長[5]。 (ii) HDD 製造商不斷開發新技術以延長 HDD 的工作壽命並擴展其存儲容量,這些領域的快速進步有助於降低 HDD 的單位存儲價格。 這些新的生產和存儲技術依賴於一系列突破,包括氦硬盤驅動器[6]、疊瓦磁記錄 (SMR)[7]、熱輔助磁記錄 (HAMR)[8] 和微波輔助磁記錄 (MAMR) )[9]。 總而言之,這些應該有助於泰國玩家保持他們在 HDD 出口市場的份額。 然而,一些不利因素將限制硬盤驅動器領域的增長空間。 (i) 全球對用於 PC 組裝的 HDD 的需求趨於減弱,IDC(2020 年 9 月)預測,到 2021-2023 年,全球銷售的 PC 數量將每年下降 2.0-4.0%。 (ii) 硬盤驅動器製造商將不得不應對來自替代產品的更激烈競爭,最顯著的是可用於替代筆記本電腦和其他一些便攜式電子設備中的 1.8 英寸(現已停產)和 2.5 英寸硬盤驅動器的 SDD . 因此,在這些細分市場中,SDD 正在取代 HDD(圖 18),而磁帶驅動器繼續用於永久性低成本數據存儲或在成本更重要或訪問頻率較低的情況下進行備份,例如在某些服務器和 雲計算用例(圖 20)。

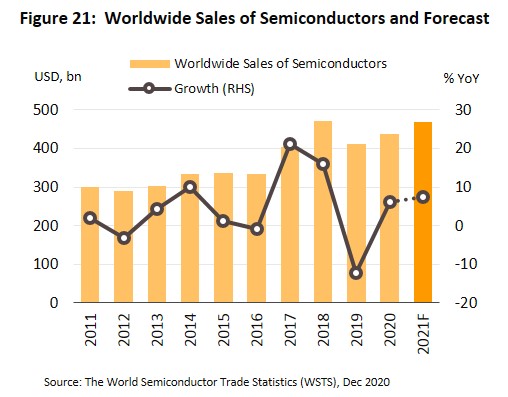

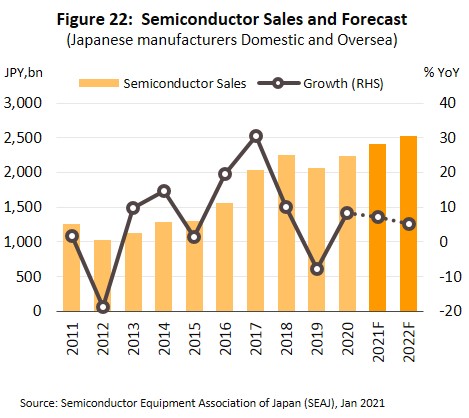

- 2021 年至 2023 年期間 IC 製造商的前景普遍樂觀,出口額有望反彈至 6.0-7.0% 的年均增長。 這符合世界半導體貿易統計 (WSTS) 的預測,繼 2020 年增長 6.0% 之後,2021 年全球市場的半導體銷售額將增長 8.4%(圖 21)。 日本半導體設備協會 (SEAJ) 還預計,日本公司在日本和海外銷售的半導體製造設備的市場價值在 2021 年將增長 7.3%,然後在 2022 年增長 5.2%,而 2020 年已經增長了 8.2% (圖 22)。 這種積極的商業環境將得到以下因素的支持:(i) 國家封鎖帶來的居家工作和學習激增,進而轉化為對個人電腦、筆記本電腦、平板電腦、遊戲機和智能手機等消費電子產品的更大需求; (ii) 全球技術大趨勢的影響:(a) 汽車技術的發展,特別是電動汽車和自動駕駛汽車的發展,將帶來更大的軟件需求,這反過來又需要使用更多的 IC( 與標準現代汽車中的大約 40 相比,高達 150); (b) 新一代 5G 兼容智能手機使用的 IC 比同等 4G 設備多 40% 左右。 預計 5G 技術的推出將很快加速,尤其是在發達經濟體,因此預計 2021 年全球對 5G 網絡基礎設施骨幹的投資將增長 19%(來源:Gartner,2020 年 7 月)。 5G 網絡的這種增長也將刺激物聯網的起飛,這將促進對一般電子產品,特別是 IC 的更強勁需求。 不利的一面是,市場最近因 2020 年底需求加速導致 IC 供應短缺而受阻,但這種情況應該會從 2021 年第二季度開始消退,因為更強勁的投資開始轉化為製造能力擴張的國家/地區 是技術領導者(專欄 1)。

Box 1

由於技術領先國家的投資力度加大和產能擴張,IC 短缺問題應該會從 2021 年第二季度開始減少。

自 2020 年底以來困擾市場的 IC 和芯片短缺是由全球需求突然增加引發的,這本身是由兩個主要因素引起的:(i) COVID-19 大流行以及隨後的封鎖和社會需求 疏遠措施帶來了遠程工作和教育的熱潮,隨之而來的是消費者對電子設備的需求激增。 (ii) 新的 5G 兼容電子設備和智能汽車的同步發展正在推動對 IC 的需求大幅增加。 然而,除了需求驅動的中斷,供應方面的因素也影響了市場。 (i) 作為集成電路生產的主要投入的半導體產量不足以滿足需求。 而且,由於芯片生產(從蝕刻矽到製造晶圓)是一個技術要求很高的過程,通過擴建現有設施或建造新設施來糾正這種情況需要更長的時間並消耗大量資金。 (ii) 只有少數參與者擁有大規模製造芯片的資源和技術專長。 因此,全球產能的很大一部分僅由兩家公司控制:台積電 (TSMC),一家台灣公司,佔全球 IC 市場 54% 的份額;格羅方德 (Global Foundries),一家美國公司,佔全球 IC 市場的 11% 分享(BottomLiner 2016)。 (iii) 一些電子製造商和汽車組裝廠試圖通過囤積 IC 供應來規避短缺風險。 不過,Krungsri Research 預計這些問題將在 2021 年第二季度開始消退。 這一觀點得到了 HIS Markit 於 2021 年 1 月進行的分析的支持,該分析預測,用於汽車裝配的 IC 短缺將導致 2021 年全球產量減少 672,000 台,僅佔 2019 年世界產量(9180 萬輛)的 0.73%,並且 隨著許多國家的 IC 製造商提高產量,供應限制將在 2 月至 3 月開始緩解。 2021 年初,擁有重要本土技術產業的國家(例如中國大陸、台灣、美國和日本)政府通過鼓勵對擴大國內半導體和 IC 產能進行額外投資來應對芯片短缺。 受此影響的公司包括中國最大的 IC 製造商中芯國際 (SMI),每月增加 45,000 片芯片的產能,以及台灣的台積電 (TSMC) 和聯華電子 (UMC),分別增加 60% 和 50% 他們的潛在產出(來源:The Loadstar,供應鏈新聞鏈接,英國,2021 年 2 月)。 技術領導者還投資於生產由碳化矽和氮化鎵製成的第三代半導體所需的設施。 這些基板具有獨特的物理和化學特性,使芯片更適合用於一些高科技應用,例如電動汽車,這些芯片的生產將於 2021 年開始(來源:Aljazeera.com),由包括 CREE(美國)、Sumitomo Electric Industries(日本)、Sanan Optoelectronics(中國)和 Electronics Technology Group(也是中國)。 在同一組國家中,尤其是美國和中國,也在努力通過從更廣泛的供應商採購 IC 來提高供應安全,從而在不同國家保持一組儲備來源。 此外,這些政府正在通過吸引領先的 IC 製造商(例如台積電)以公私合作的形式投資新的生產設施,增加國內供應商佔據世界領先地位的潛力(來源:彭博社,2021 年 1 月) 世界危險地依賴台灣的半導體”)。

Krungsri Research view

泰國電子製造商的收入預計將在 2021-2023 年恢復增長,這得益於世界經濟復甦將支持更強勁的需求,以及新技術緊隨全球大趨勢的發展。

- HDD 和組件製造商:對於該細分市場的參與者來說,收入應該會隨著出口市場的需求而增加。 大容量硬盤的銷量將隨著雲計算的增長而上升,這與持續的技術創新一起將幫助泰國玩家保持其市場份額。 儘管如此,製造商將不得不面對全球PC銷量持續下滑及其對HDD需求的影響以及SSD替代HDD的趨勢所帶來的收入增長的負面壓力。 作為分包商運營的參與者還需要根據快速變化的技術開發生產流程,這可能需要增加投資水平,這將轉化為更高的生產成本。 不幸的是,由於大多數分包商發現自己處於弱勢議價地位,他們轉嫁更高管理費用的能力有限,因此,這可能會侵蝕利潤率。

- IC 和組件製造商:由於半導體銷售強勁,預計 IC 出口額將穩步上升。 這可以歸因於 COVID-19 大流行及其對電子產品需求的急劇增長,尤其是那些連接到物聯網和數據中心應用程序的產品。 此外,智能汽車和 5G 技術的發展正在迅速向前發展,並且隨著這些技術變得更加廣泛(正在發生的事件,從計劃中的全球 5G 網絡投資增加來看,這將需要滿足 IoT 應用的激增),對電子產品,尤其是 IC 的需求將趨於上升。 儘管存在這些積極因素,泰國 IC 製造商和分包商仍需要對其生產線進行徹底改造,以適應不斷快速變化的技術格局以及對更複雜 IC 的更大需求,這將增加他們的投資成本。 與此同時,泰國 IC 製造商往往是專注於勞動密集型業務的分包商,他們不得不應對來自越南等國家的更激烈競爭,這些國家的勞動力成本低於泰國,而且其國內生產正在不斷提高。 因此,泰國的競爭力和收入面臨被侵蝕的風險。

- PCB 和組件製造商:收入將隨著出口價值的增加而增加。 技術變革將影響汽車、電子、機械和電子電器等商品的發展,這些商品將越來越多地成為通過物聯網相互連接的智能、人工智能網絡的一部分。 這自然會刺激對 PCB 的更強勁需求,但與此同時,該領域將面臨與行業其他領域參與者相同的挑戰。 因此,泰國參與全球供應鏈往往以勞動密集型分包工作的形式進行,但泰國勞動力成本正在上升,推高了間接費用並削弱了該國相對於中國、越南和菲律賓參與者的競爭優勢, 勞動力成本更具吸引力。

[1] The Plaza Accord was agreed in 1985 and aimed to address the global consequences of the depreciation of the yen, which had led to a significant rise in Japanese exports and thus to trade imbalances worldwide. In response to this, the other G5 nations (the US, the United Kingdom, Germany, and France) pushed for an increase in the value of the yen, but this raised production costs for Japanese manufacturers. These were thus incentivized to relocate outside the country as they looked to retain their competitive advantage by slashing their overheads. [2] SSDs are a type of data storage device. These are composed of a controller chip and the memory storage material itself, which allows the SSD to act as a kind of flash memory. This differs from HDDs, since the latter store data on a magnetic platter, and this difference allows SSDs to be lighter, faster and more hard-wearing than the HDDs that they are slowly replacing [3] Sanyo Semiconductor moved production to the Philippines, Maxon Systems relocated its mobile phone parts production to Cambodia and LG Electronics shifted production of flat-screen TVs to Vietnam. [4] The US hiked customs duties on imports of Chinese ICs and semiconductors from 10% to 25% with effect from August 2018. China responded to this by mirroring these increases in the duty placed on imports of US ICs and semiconductors from September 2018. [5] Gartner forecasts (September 2020) that investment in infrastructure-as-a-service (laaS), a type of cloud computing service, will have grown by 13.4% in 2020 to a total value of USD 51.4 billion, and will then expand by another 27.6% to USD 64.3 billion in 2021. [6] Helium hard drives contain helium in place of air inside the drive mechanism, which then increases the efficiency of the spindle motor that drives the magnetic platter, cutting power consumption by 49% and reducing the drive’s temperature by an average of 4 degrees Celsius. In addition, a helium atmosphere reduces disk vibration, allowing disks to be packed closer together and raising the maximum number of platters to 8 from the current limit of 5. As such, disk capacity can be substantially improved. [7] Shingled magnetic recording (SMR) works by recording data in tracks on the surface of the magnetic disk that are smaller than standard and that overlap slightly in the manner of roofing shingles (from which the technique takes its name). By using this technique, individual disks can now store up to 1.4 TB per square inch. [8] Heat-assisted magnetic recording (HAMR) uses a laser on the read-write head to temporarily heat the surface of the drive (manufactured from an FePt platinum alloy). This makes the disk material much more sensitive to magnetic effects and this then increases the disk capacity to 5 TB per square inch, but because the technique requires that the disk be heated to 400 degrees Celsius, its lifespan is substantially reduced. [9] Microwave-assisted magnetic recording (MAMR) uses a spin-torque oscillator (STO) to direct a microwave to the surface of the drive that then encodes data magnetically on the disk. This allows data to be recorded more tightly and boosts capacity to 4 TB per square inch.