中央銀行數字貨幣:商業銀行面臨的挑戰

顧名思義,中央銀行數字貨幣 (CBDC) 是由國家中央銀行發行的一種數字貨幣形式,但這個名稱可能會讓人誤入歧途,因為儘管 CBDC 具有電子形式,但它們與更廣為人知的數字資產有些不同 例如加密貨幣和穩定幣,而 CBDC 實際上與數字化版本的硬幣和紙幣並沒有什麼不同,它們為日常生活的車輪提供潤滑劑。 許多中央銀行現在希望 CBDC 能夠為數字消費者的需求提供全面的解決方案,因為它們的使用將避開將實物現金轉換為數字等價物的要求。 對於中央銀行而言,CBDC 還具有擴大中央銀行與普通民眾之間接觸點以及降低與向經濟提供貨幣相關的成本的優勢。

CBDC 可以根據各種標准進行分類,包括它們促進的交易類型、私營部門參與管理或使用 CBDC 的程度、它們是否支付利息,以及它們建立或建立的技術基礎 在使用的每個階段部署。 關於它們所針對的交易類型,CBDC 可以分為批發 CBDC 和零售 CBDC,批發 CBDC 用於中央銀行和商業銀行或金融機構之間的交易,零售 CBDC 可以用於發生在中央銀行或金融機構之間的小規模交易。 ,一方面是中央銀行或金融服務提供商,另一方面是個人消費者。

自 2017 年以來,CBDC 一直在發展中,目前,巴哈馬、尼日利亞、牙買加和加勒比地區的其他一些國家都已正式推出自己的 CBDC。 一般來說,這樣做是為了解決國內金融交易處理效率低下的問題,並克服在這些國家仍然參差不齊和不完整的金融服務獲取問題。 除了這一組之外,還有更多國家正在開發自己的 CBDC,儘管這方面的進展自然因國家而異。 在世界範圍內,金融當局被 CBDC 所吸引,因為它們能夠提高完成數字金融交易的速度和效率,無論是在國內市場還是國際市場,儘管它們的使用也可能擴展到新的領域,如金融 創新進步。 然而,交通並非都是單向的,厄瓜多爾和塞內加爾等第一批 CBDC 先驅浪潮中的國家迅速放棄了對這一領域的涉足。

在 Krungsri Research 看來,由於 CBDC 既由中央銀行發行,又受益於數字貨幣的所有優勢,其使用將顯著提高數字空間內完成金融交易的易用性、便利性和效率,具有潛力 對社會具有重要價值。 這將為 CBDC 的發展提供動力,也將開放金融技術的獲取途徑,這將促進金融創新的擴張。 然而,這種積極的前景需要與對潛在陷阱的認識相平衡,包括需要使 CBDC 在離線環境中工作,因為一些用戶可能無法訪問互聯網,並且迄今為止,許多消費者無法或不願使用移動或網上銀行 . 此外,CBDC 的發展還需要考慮其未來在虛擬世界中的潛在用途。

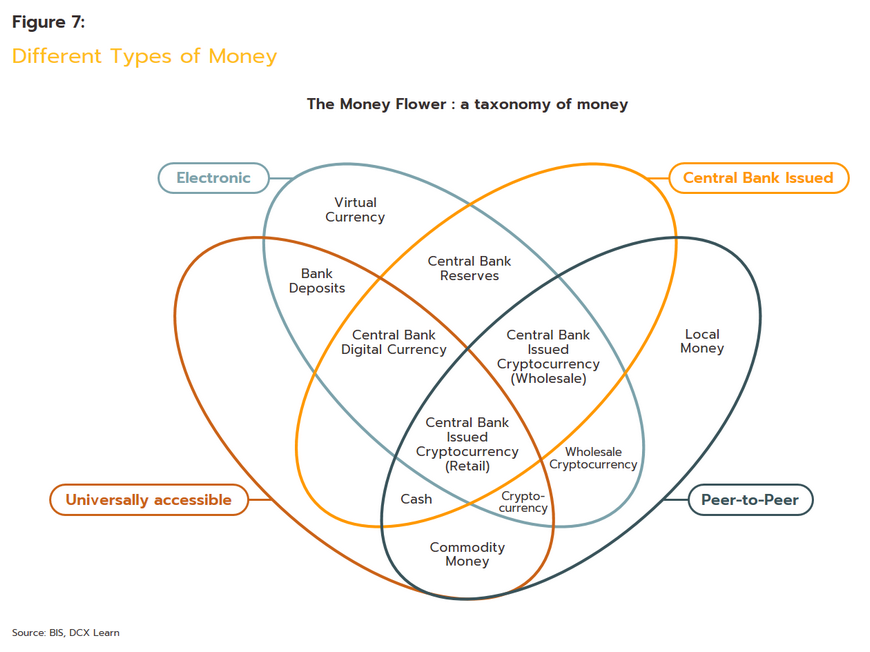

全球化時代的特點是不斷變化和不確定性,但通過這種方式,人類尋找個人改善機會的基本衝動一直存在。 在投資領域,技術自身也發揮了越來越重要的作用,不斷推進技術邊界已經產生了巨大的新價值來源。 因此,投資於加密貨幣[1] 和其他類型的數字資產引起了廣泛興趣,其結果之一是人們狂熱地猜測,這些資產在未來有可能取代法定貨幣或電子貨幣[2] 作為中軸 金融交易圍繞哪個進行。 此外,大數據分析和區塊鍊等領域的技術進步具有使金融交易脫媒的潛力,從而取代傳統金融機構在經濟中的核心作用。

這些發展的快速步伐意味著在公共和私營部門中,數字金融空間在金融世界中發揮著穩步增長的作用。 作為回應,許多國家的中央銀行和商業銀行已經加緊研究如何利用區塊鍊等技術來提高金融系統的效率。 作為這一應對措施的一部分,在中央銀行更受限制的區域內,一些國家也開始嘗試官方使用中央銀行數字貨幣(CBDC)。

當前金融體系的創新浪潮,特別是中央銀行對 CBDC 日益增長的興趣,導致社會的許多部分,包括銀行、其他類型的金融機構,甚至公眾,都在詢問我們可以做出哪些改變 如果 CBDC 成為現實,我們期望在支付系統、商業交易以及我們的日常生活中看到。

CBDC 的概述和簡史

中央銀行數字貨幣或 CBDC 是由中央銀行發行的一種數字貨幣,因此就泰國而言,泰國 CBDC 將由泰國銀行發行。 完整的 CBDC 在發行國具有作為官方貨幣的法律地位,因此它們可用於支付商品和服務,就像硬幣和紙幣已在全球使用數百年一樣。 然而,在 CBDC 正式推出之前,發行國中央銀行將需要努力建立對該貨幣的信心,作為此過程的一部分,CBDC 的價值將與更熟悉的本國貨幣掛鉤。 這將有助於確保 CBDC 能夠以固定匯率兌換成正常的非數字貨幣品種,這將鞏固人們對該貨幣數字版本的信心。

此外,由於 CBDC 的價值應恰好等於本國貨幣的價值,因此一種貨幣相對於另一種貨幣的價值不會出現波動,這與加密貨幣和其他類型的貨幣經常出現的劇烈波動不同。 數字資產。 這是因為 CBDC 的創建旨在為消費者提供易用性,而不是作為投資工具或投機利潤的來源。

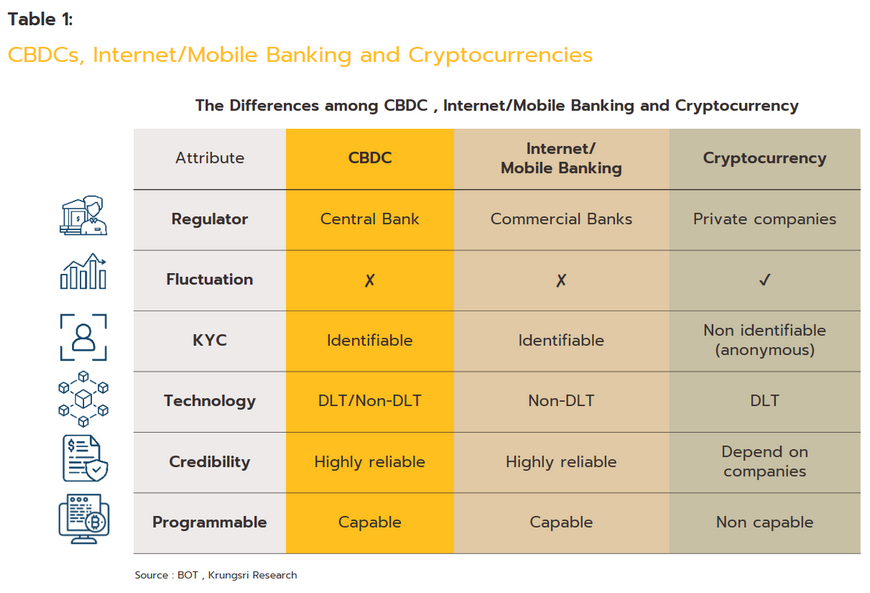

從表面上看,進行基於 CBDC 的支付可能看起來與使用普通商業銀行的移動銀行應用程序沒有區別,唯一顯著的區別可能似乎是一個涉及中央銀行,另一個涉及商業銀行 . 然而,用於促進這兩種交易的貨幣是根本不同的,因為儘管通過移動或網上銀行服務進行支付是完全數字化的,但它仍然以與商業街商店中使用的紙幣和硬幣相同的貨幣進行支付,只是 這個的數字化版本。 然而,就 CBDC 交易而言,這是用一種全新的、完全原生的數字貨幣進行的,儘管它與非數字雙胞胎具有相同的價值。 將 CBDC 與穩定幣 3/ 和電子貨幣區分開來也很重要,後者是由私營部門的商業參與者發行的。

在許多情況下,中央銀行被數字貨幣所吸引,因為它們提供了一種擴展金融包容性並使金融交易比使用現金更安全、更方便的手段。 此外,引入數字貨幣將降低成本並提高金融系統的效率,同時也為金融創新開闢了新的可能性。

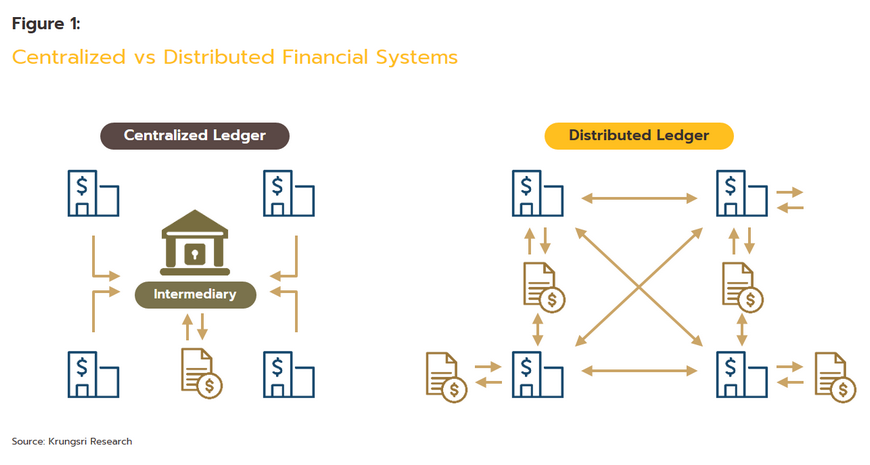

在 CBDC 開發的第一階段,中央銀行可以與具有開發數字資產專業知識的企業建立技術合作夥伴關係,以便他們可以共同測試和開發 CBDC 系統。 這既可以開發為在中央節點收集和存儲財務信息的集中式系統,就像商業銀行所做的那樣,也可以開發為基於分佈式賬本技術 (DLT) 的系統。 後者是一個分散的系統,成員可以在其中直接交換信息,而無需通過中介或中心節點

中央銀行越來越關注 CBDC 的另一個原因是過去幾年人們對數字資產產生的巨大興趣,主要的全球組織顯然感到有必要進入這個領域並建立自己的數字地標。 這一進程由 Facebook 引領,其用戶群超過全球一半以上的人口,是世界上最大的社交媒體平台。 幾年前,Facebook 宣布創建自己的數字貨幣,最初被命名為 Libra,後來被命名為 Diem,儘管該項目後來被擱置,但它的宣布引發了衝擊波,在技術和金融界引起了反響(專欄 1)。

Libra 和其他穩定幣的誕生是推動傳統金融體系,尤其是中央銀行和商業銀行進行重大轉型的另一個重要因素,因為它們希望避免核心業務被大型科技公司吞併。 因此,金融部門已經不再只關注紙幣和硬幣,而是將其關注領域擴大到包括 CBDC 在內的數字資產。

專欄 1:Facebook 的數字貨幣是向前邁出的重要一步還是只是一個無聊的白日夢?

Diem,或最初命名為 Libra,是 Facebook 在 2020 年向全世界發布的一種數字貨幣。Libra,或 LBR,是一種由法幣支持的穩定幣,最終的結構使得一些代幣與 單一貨幣,而其他貨幣則由一籃子貨幣支持。 因此,Libra 的價值是由兩個系統決定的。

- 多幣種支持的穩定幣:最初,Libra 得到一籃子貨幣的支持,儘管這種組合偏向於對全球具有重大影響的主要經濟體的貨幣,例如美元、歐元、英鎊、日元 , 和人民幣。 這就是 Libra 首次亮相時的結構。

- 單一貨幣支持的穩定幣:在第二種形式中,Libra 硬幣由單一貨幣支持,並以 1:1 的匯率與單一貨幣掛鉤,儘管硬幣是針對多種不同的貨幣發行的。 因此,美元支持的 Libra 硬幣在理論上可以以 1:1 的價值兌換美元,英鎊支持的硬幣可以以 1:1 的價值兌換英鎊,等等。 在當局反對多貨幣支持硬幣的初步計劃以及隨後縮減項目規模的努力之後,於 2020 年 11 月轉向單一貨幣硬幣。

最初,Facebook 希望看到 Libra 成為一種享有 CBDC 信任級別的數字貨幣,儘管後者建立在中央銀行相當大的共同聲譽、他們發行國家貨幣的合法權利、中央銀行的作用之上 它們在監管金融體系方面發揮著重要作用,數十年(在許多情況下是數百年)管理金融危機的經驗,以及它們因此積累的大量機構經驗和專業知識。 為了效仿這一點,Facebook 因此創建了 Libra 協會,這是一個非營利組織,聚集了來自不同行業的 27 家企業的代表,旨在關注新穩定幣的未來發展。 因此,來自投資界的Andressen Horowitz、Thrive Capital和Rabbit Capital,以Coinbase和Anchorage為代表的區塊鏈玩家,來自電子商務行業的eBay和Mercado Libre,以Women’s World Banking、Kiva和Kiva為代表的非營利組織。 Mercy corps、Mastercard、PayU、PayPal、Stripe 和 Visa 代表金融部門發言。 加入這個精英俱樂部需要支付 1000 萬美元的入會費,該入會費用於兌換 Libra Investment 代幣,然後讓參與者有權維護、管理和指導 Libra 的發展。

然而,Facebook 很快就遇到了問題,美國國會和世界各國政府都強烈反對,他們擔心,由於 Libra 部分由美元和其他貨幣支持,允許其使用會帶來運營風險。 外部貨幣與國內貨幣並存,即允許經濟的一種美元化。 這將造成潛在的危險情況,因為 Libra 等數字貨幣不受政府或中央銀行的控制,因此當局影響國內經濟的能力可能會受到嚴重削弱。 此外,允許使用像 Libra 這樣的貨幣可能會更容易逃避法律控制,例如洗錢,因此除了美國之外,包括法國和德國在內的國家強烈反對創建這種貨幣 . 其結果是當時宣布將參與該項目的 PayPal、MasterCard 和 eBay 等公司退出了該項目。

2021 年底,Facebook 更名為 Meta,作為該公司強調其對元宇宙承諾的努力的一部分,但儘管如此以及 Libra 在 2020 年底更名為 Diem,該公司仍未能克服來自美國的敵意 國會或監管機構(包括美聯儲)的持續反對[4]。 更糟糕的是,Meta 的高級管理人員大衛·馬庫斯在金融科技方面擁有豐富的專業知識,曾負責 Libra/Diem 的初始發布,他宣布將於 2021 年 12 月離開 Meta。這進一步給項目的前景蒙上了陰影。 已經陷入困境的未來,也許是不可避免的,Meta 宣布 Diem 項目將於 2022 年 1 月 31 日正式結束,與支付系統相關的資產和知識產權出售給 Silvergate Capital[5]。

CBDC 的類型

CBDC 可以沿著許多不同的軸進行分類,下面給出了對它們進行分類的主要方法。

1) 支持的交易類型:CBDC 可以分為批發和零售 CBDC。 前者用於促進中央銀行與商業銀行或其他金融機構之間的交易,而後者則供銀行的零售客戶使用。

根據 CBDC 的使用範圍或它們支持的交易類型對 CBDC 進行分類是最常見的分類模式。 在商業銀行或金融部門其他部分之間的交易中使用 CBDC 屬於批發 CBDC 的領域,在這種情況下,它們的使用將有助於提高完成交易和進行安全結算的效率,以及 減少交易對手信用風險。 目前,人們對批發 CBDC 的使用產生了相當大的興趣,對其使用的研究正在廣泛開展,在某些情況下,它們開始在該領域進行部署。 它們的使用在跨境支付領域引起了特別的關注,其中一小部分正在推動中央銀行之間的合作努力。 此外,批發 CBDC 顯然可以在國內用於金融機構之間的交易,中央銀行充當這些之間的中介,儘管為了提高效率和便利性,金融部門的參與者通常能夠以這種方式使用批發 CBDC 在分佈式賬本或區塊鏈上記錄這些交易。 因此,前秘書兼印度儲備銀行深化數字支付委員會成員 Aruna Sharma 博士表示,批發 CBDC 可以被認為是“中央銀行轉移新鑄造和尚未發行的一種手段” 將未使用的鈔票交給商業銀行,然後商業銀行能夠將這些鈔票分配到更廣泛的經濟體系中”[6]。

相比之下,如果 CBDC 能夠進入消費者手中,則這些 CBDC 被視為零售 CBDC。 這些將在下一章詳細討論。

2) 基於代幣或基於賬戶的 CBDC

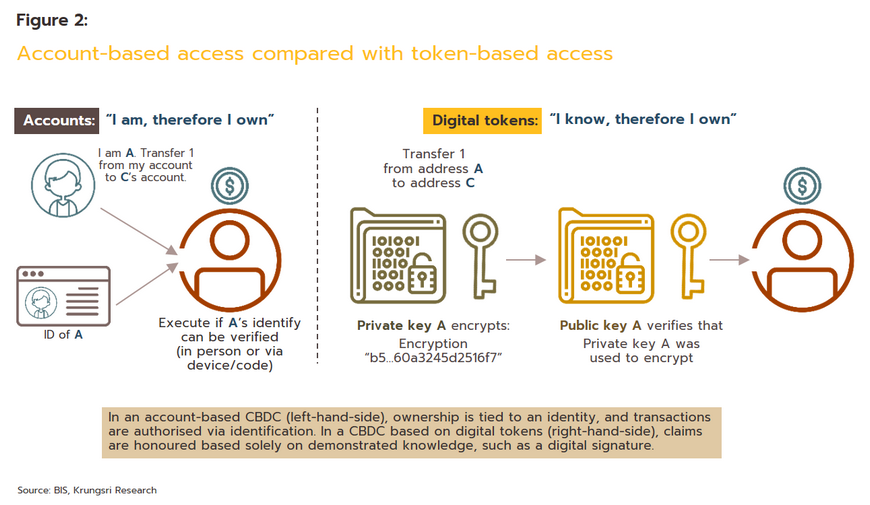

基於賬戶的 CBDC 建立在個人賬戶的基礎上。 這些用於存儲與該帳戶相關的所有交易及其餘額的相關信息。 這些交易與標記交易者的個人識別信息相關聯,就像電子郵件與發件人和收件人的電子郵件地址相關聯一樣,因此該系統中幾乎沒有匿名性。 相比之下,基於代幣的 CBDC 以代幣為基礎,正是這些代幣記錄了與交易相關的數據,這些數據可能與個人身份信息相關聯,也可能不相關聯。 在這些系統中,身份確認是通過使用數字簽名進行的,因此基於令牌的系統比基於帳戶的替代方案提供更大的匿名潛力。 儘管如此,它們留下的數字痕跡意味著基於代幣的系統仍然不如現金匿名,儘管它們有可能顯著緩解跨境支付中涉及的摩擦。

3)生息和不生息CBDC

與現金不同,CBDC 的使用為中央銀行提供了一種向 CBDC 持有者支付利息的機制。 然而,支付這些利息將對央行貨幣政策傳導機制產生影響,也會對商業銀行如何設定儲蓄利率及其持有的存款總額產生影響(Garratt 和 Zhu,2021)。

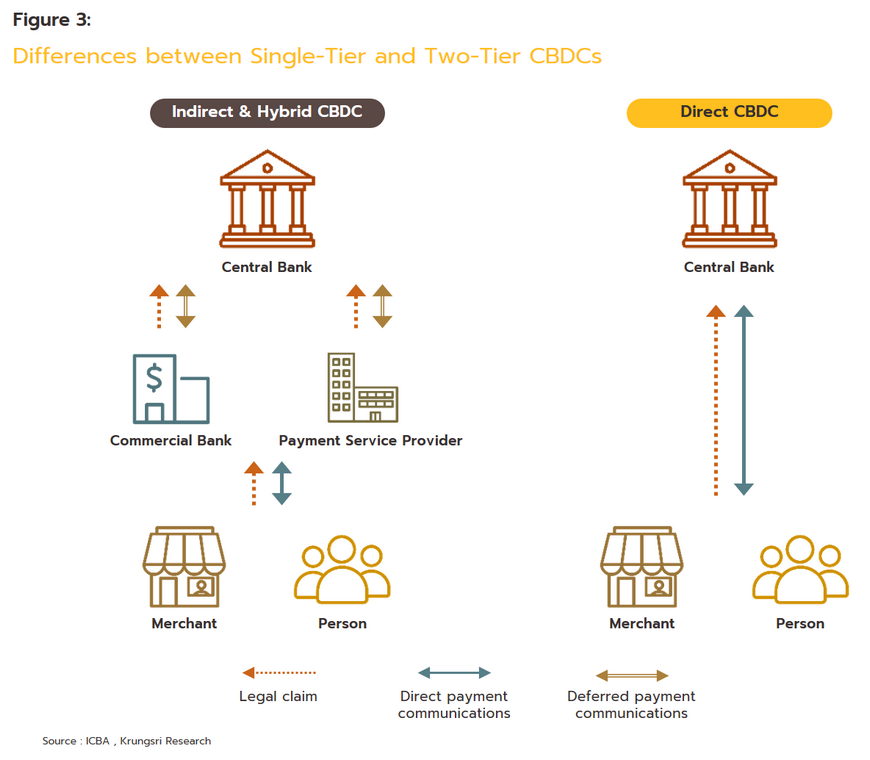

4) 私營部門參與的程度:根據私營部門的參與程度,CBDC 可分為單層和兩層變體。

在單層模型中,中央銀行以這樣一種方式設計貨幣,即他們獨自負責運營和管理金融鏈的所有點,包括直接與零售客戶打交道。 因此,這些系統也被稱為直接 CBDC。 然而,如果中央銀行承擔這些角色,這將引發一系列新的潛在問題,因為從歷史上看,中央銀行通常與個人消費者沒有直接互動,因此他們在許多關鍵領域缺乏知識和專業知識,例如實施 “了解你的客戶”規定。

兩層模型與此不同,中央銀行間接管理 CBDC,因此也稱為間接或混合 CBDC。 在這些模型下,中央銀行將其在單層模型中維持的部分責任轉移給商業銀行或其他支付接口提供商,因為它們具有與零售客戶打交道的專業知識。 同時,中央銀行將保留發行和授權轉讓 CBDC 的權力。 鑑於該系統提供的天然優勢,這是兩種選擇中更受歡迎的一種。

5) CBDC 的技術基礎:用於記錄交易的技術可能基於集中式或分散式賬本技術

當 CBDC 建立在集中式系統上時,那些希望進行支付的人需要連接到中央數據提供者,這可能是中央銀行或商業銀行,然後這將負責授權支付並相應地調整賬戶餘額。 相比之下,在去中心化系統中,當進行交易時,來自相關賬戶的數據被複製並分發到由許可驗證者操作的所有網絡節點,然後驗證者將確認或拒絕交易。 這類似於比特幣等加密貨幣的運作方式,但有一個非常重要的區別,即比特幣是一個開放系統,任何人都可以在未經事先授權的情況下參與區塊鏈,而銀行和支付系統必須只對經過驗證的參與者開放。 在雙層 CBDC 的情況下,支付接口提供商與中央銀行之間的交互直接記錄在中央銀行的分類賬中,而支付提供商與個人用戶之間的交互記錄可能基於管理分佈式系統的原則(即,它們 將廣泛使用密碼學和可編程性)。 將這些系統與加密貨幣區分開來的另一個核心特徵是,新貨幣的發行和對整體貨幣供應的控制將由中央銀行負責。

零售 CBDC:中央銀行向前邁出的重要一步

如上所述,零售 CBDC 是由中央銀行發行的一種數字貨幣形式,但可以供零售客戶使用,換句話說,可以供公眾使用。 因此,許多國家的中央銀行將這些視為一種方式,可以讓消費者輕鬆訪問可靠且高度安全的支付系統,並降低與替代數字貨幣相關的信用風險。 另一方面,雖然現金可能缺乏通過使用數字貨幣獲得的一些效率,但它的風險也較小,因為它得到政府的支持並且可以合法地用於結算交易。

從理論上講,引入零售 CBDC 將為金融體系、經濟和更廣泛的社會帶來許多好處。 根據泰國銀行(2021 年)和世界銀行(2021 年)的工作,這些在下面簡要列出

1. 提高消費者和金融部門的效率

- 加快交易結算:消費者和企業都希望盡快完成交易,零售 CBDC 提供了一種實現這一目標的方法; 因為它們以數字方式運作,零售 CBDC 允許跨不同時區鏈接的通用實時支付服務。

- 降低服務費用:由於 CBDC 建立在數字基礎上,處理單筆交易產生的成本可以忽略不計,邊際成本實際上可能接近於零。 這些低成本可能還有一個額外的優勢,那就是鼓勵私營部門的支付處理商也削減費用。

- 促進國際支付:使用 CBDC 應該可以更容易地完成跨境交易,並且系統將通過變得透明、可驗證、快速和低成本(甚至接近於零)成本而顯著受益。

2. 加強對創新和競爭的支持

- 平穩過渡到數字經濟並鼓勵更多地使用數字資產:由於 CBDC 由中央銀行發行,因此可以輕鬆地將其兌換為其他類型的數字資產,例如私營部門發行的投資代幣。 而且,由於可以直接使用CBCD代替非數字貨幣,這樣的交易可以瞬間完成。

- 金融服務提供商之間的競爭日益激烈:與所有數字產品一樣,使用 CBDC 結算交易的成本非常低,這可能會鼓勵私營部門支付服務提供商之間展開更大的競爭,從而促使他們改進 他們的服務質量和降低價格。 事實上,CBDC 的使用完全沒有必要通過商業銀行作為中介,理論上可以直接與中央銀行進行交易結算。 這可能有助於克服被排除在當前組織的金融體系之外的個人所面臨的問題。

三、擴大中央銀行在金融體系中的作用

- 減少因印刷和管理現金供應而產生的成本:與紙幣和硬幣不同,以 CBDC 形式發行貨幣意味著印刷、存儲和運輸沒有額外成本,因此,與其使用相關的間接費用低於 現金。 然而,重要的是要記住,CBDC 依賴於廣泛且高度先進的 IT 基礎設施,維護它必須被視為使用 CBDC 的成本之一。 然而,隨著這些被更廣泛地接受並在日常生活中越來越多地取代現金,更多 CBDC 使用的邊際成本將相應下降。

- 為中央銀行創造新的角色:傳統上,中央銀行只與其他金融機構直接互動,但隨著零售 CBDC 的創建,中央銀行的角色將從管理經濟的貨幣供應擴展到直接和直接的 與個人消費者的關係。 這為更有針對性的貨幣政策開闢了新的可能性。

- 加強中央銀行的傳統職能:使用 CBDC 將幫助中央銀行擴大對電子支付結算的參與,這在歷史上主要由私營部門處理,最明顯的是商業銀行和金融科技業務。 使用 CBDC 還將為中央銀行提供一種更高效地部署金融工具、更輕鬆地分配貨幣援助並更好地確保財政政策對無銀行賬戶人口產生影響的方式。

4. 提高政府效率

- 提高轉賬和支付處理的效率:在許多國家,完成涉及政府機構的金融交易是一個複雜且耗時的過程。 但是,如果不同的政府機構能夠參與一個通過 CBDC 進行支付的通用共享平台,這將有助於順利和加速機構間轉移。 此外,如果發生自然災害並且政府必須向地方政府辦公室進行緊急轉移並支持向公眾付款,能夠將 CBDC 與傳統類型的貨幣一起使用將有助於加快整個過程。

- 提高政府財政的透明度:使用 CBDC 將有助於大幅減少避稅、洗錢和非法支付等問題,因為儘管 CBDC 的設計方式可以匿名完成交易,但留下的數字足跡 可能仍然允許調查人員收集大量與這些付款有關的信息。

零售 CBDC 和其他類型的電子支付系統

除了現金、支票、借記卡和信用卡等傳統支付方式外,許多不同類型的電子支付最近也開始獲得更廣泛的接受。 這些包括互聯網和移動銀行應用程序、電子貨幣的類型和區塊上的新孩子、加密貨幣、穩定幣和零售 CBDC,儘管取決於使用的支付方式、使用它們對個人和整體的影響 金融系統會有所不同。

儘管如上所述,一個國家引入零售 CBDC 的潛在好處可能相當可觀,但央行數字貨幣的實際部署可能需要克服大量挑戰。 例如,CBDC 很可能會競爭目前在商業銀行系統中持有的存款。 因此,如果將來宣布零售 CBDC 的廣泛使用,可以想像許多銀行零售客戶會提取存款,並將其存放在零售 CBDC 錢包中。 這將對銀行系統產生潛在的嚴重後果,並可能大大增加銀行必須提供的存款利率。 不幸的是,在銀行系統不太穩定的國家,這樣的結果特別有可能發生。 此外,由於零售 CBDC 建立在數字系統上,它們記錄的交易細節對威脅行為者俱有不可抗拒的吸引力,因此與網絡安全相關的問題絕對是零售 CBDC 未來的核心。 因此,零售 CBDC 周圍的安全協議必須足以抵禦最複雜的攻擊,從而確保用戶數據的安全。

人們還廣泛觀察到,零售 CBDC 可能很難完全取代現金,因為在某些情況下,後者可能更容易使用,特別是對於那些不習慣使用現代技術的人,那些無法使用這種技術的人 ,或者那些根本不想在他們進行的每筆金融交易中透露自己身份的人。 將零售 CBDC 與電子貨幣進行比較,揭示了前者的更多相對弱點。 就其本身而言,電子貨幣在發行和管理電子貨幣的私營部門公司的促銷活動(以及由此產生的消費者利益)方面享有優勢。 由於支票具有更有利的法律地位,與從活期賬戶提取的傳統支票相比,零售 CBDC 的表現也不佳; 在泰國,《刑法》第 341 條涵蓋了欺詐性使用這些內容[7]。

將零售 CBDC 與一系列其他電子支付方式進行比較表明,它們的相對優勢和劣勢因替代方案而異。 這些在下面描述。

- 零售 CBDC 以及互聯網和移動銀行

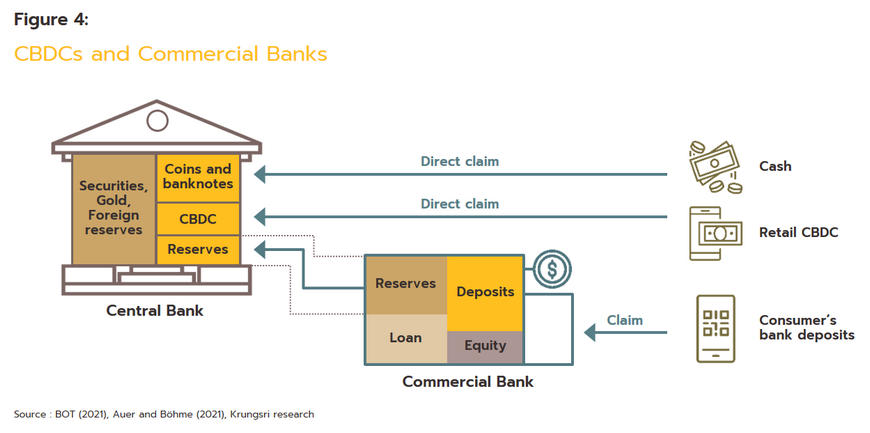

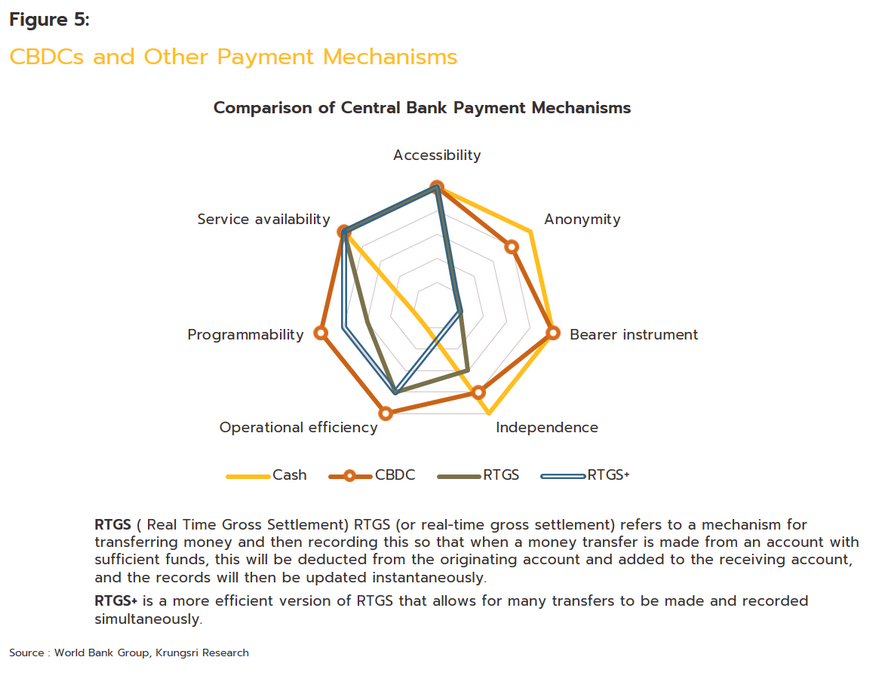

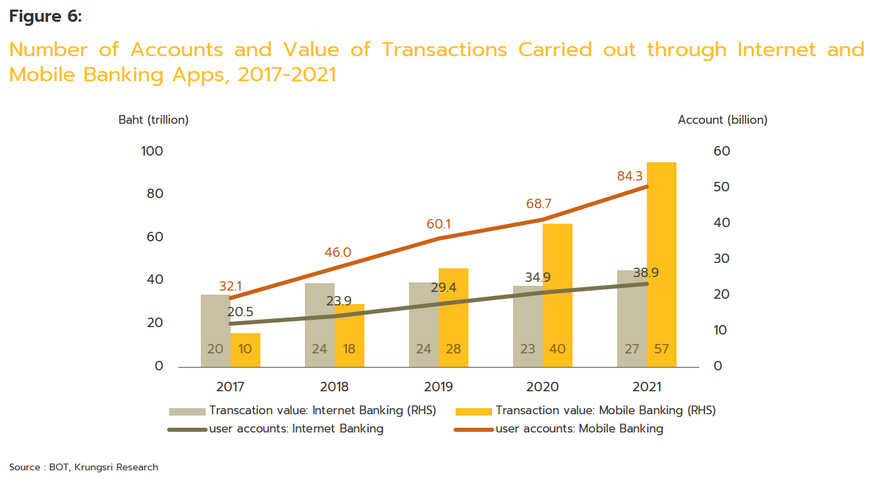

互聯網和手機銀行都是在線提供銀行服務的渠道。 由於通過它們完成金融交易無需親自前往銀行分行或尋找銀行代理,因此使用起來極其方便,這也是它們在泰國越來越受歡迎的原因之一(圖 6)。 互聯網和手機銀行服務的用戶通常將錢存放在某種銀行機構中,因此互聯網和手機銀行應用程序可以說是為銀行債權人提供的一項附加服務。 由於銀行業的嚴格監管,這些債權人存放在銀行的錢通常被認為是極其安全的。 這意味著銀行無法將存款返還給賬戶持有人的風險很小,即使在銀行業極度困難的情況下,零售存款賬戶也受到存款保護機構的保護[8]。 以類似的方式,零售 CBDC 可以比作由中央銀行支持的數字化現金形式,因此可以說 CBDC 是中央銀行欠公眾的一種債務形式。 在這方面,CBDC 再次類似於現金,儘管因為它們是高科技數字產品,它們能夠支持進一步的金融創新,例如智能合約的使用。 這是因為 CBDC 提供了數字車輛的使用,這些車輛在滿足特定條件時執行一組詳細的指令(這就是它們的“可編程性”的含義)。 因此,CBDC 有潛力支持其他數字系統的開發,例如資產標記化、存儲和確認數字身份以及創建數字錢包。

- 零售 CBDC 和加密貨幣

零售 CBDC 和加密貨幣都將在未來的金融格局中佔據重要地位,因為它們都部分或全部依賴於區塊鍊等新技術,但在許多細節上,為它們提供動力的技術與 指導他們發展的願景。

比特幣 (BTC) 和以太坊 (ETH) 等加密貨幣是一種數字資產,顧名思義,它們使用加密過程。 這些貨幣基於區塊鏈技術,因此涉及這些的交易記錄在分佈式分類賬上。 因此,條目是通過網絡節點之間的共識來確認和記錄的,這個過程有助於確保很難對早期交易進行更改或編輯。 在跨境支付的情況下,加密貨幣因此具有雙重作用,既是資產又是交易收取的服務費。 然而,加密貨幣是由私營部門組織發行的,並且通常沒有其他資產支持,這種情況導致加密貨幣交易所的價格隨著投機壓力的消長而極度波動。 這種高波動性的一個結果是,加密貨幣尚未作為一種支付方式受到青睞(TDRI,2022)[9]。 就泰國的具體情況而言,證券交易委員會 (SEC) 還警告說,加密貨幣應被視為高風險資產,因此,只有充分了解風險且不知情的人才能對這些資產進行投資 準備看到他們的投資可能失去所有價值[10]。此外,在泰國,使用加密貨幣作為支付方式也受到某些法律限制[11]。

相比之下,雖然零售 CBDC 也是數字貨幣,並且像加密貨幣一樣,它們可能會記錄在區塊鏈上,但它們實際上是中央銀行在數字空間中維護的一種現金。 因此,CBDC 的價值高度穩定,中央銀行可以檢查交易以確認 CBDC 沒有被用於非法目的,例如洗錢或資助恐怖主義。

因此,當我們比較 CBDC 和加密貨幣時,我們發現它們既不相同也不完全不同; 它們實際上是同一個財務未來的兩個方面。 一方面,CBDCs 將在幫助更容易完成國內金融交易方面發揮重要作用,在這樣做的過程中,它們將有助於迎來一個更全面的數字社會的繁榮,同時也使它變得更加困難。 為非法商品或服務付款。 另一方面,加密貨幣的主要優勢在於其去中心化和非中介結構,並且由於這使得任何個人或機構更難以完全控製或限制它們,這可能導致它們被用於更多可疑的活動。

CBDCs overseas

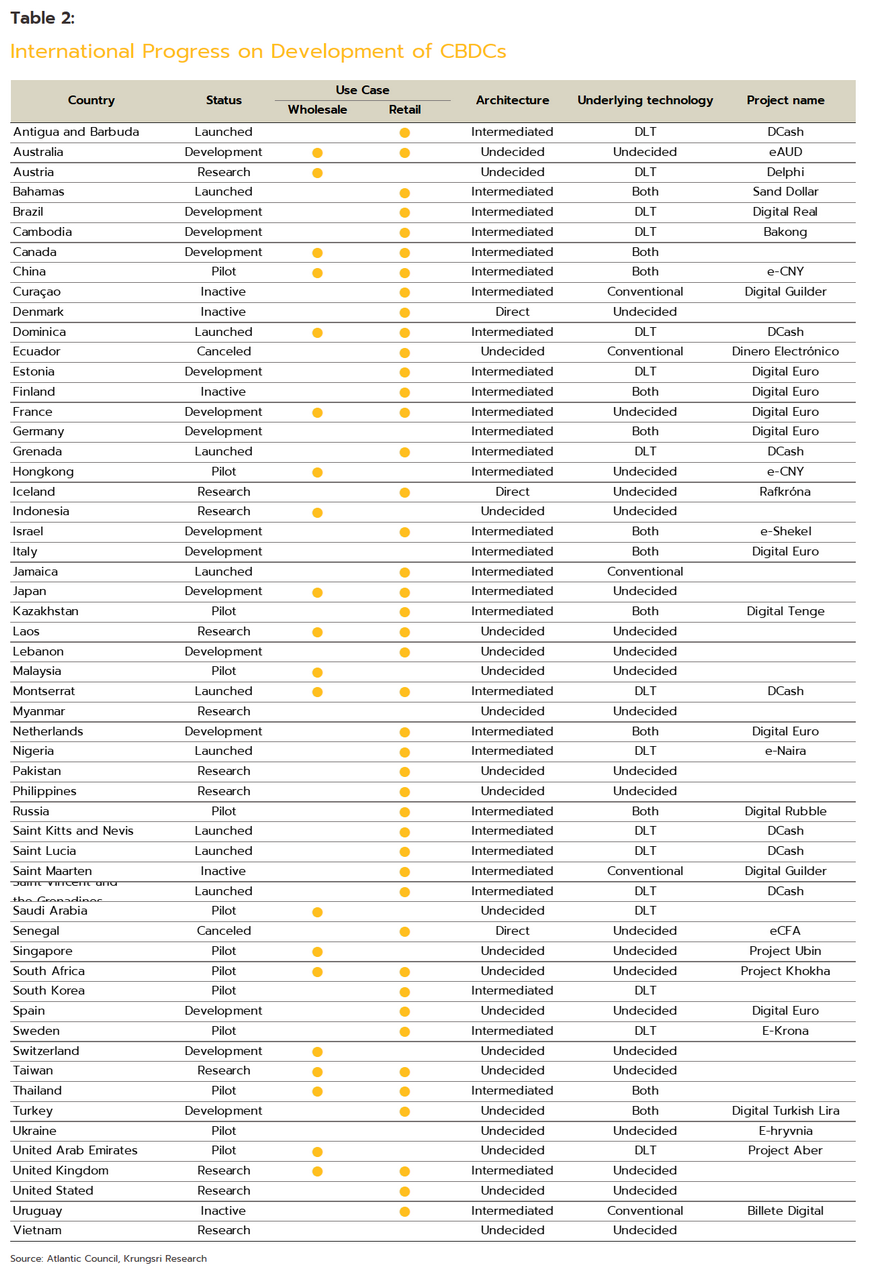

在過去幾年中,人們對不同類型數字資產的興趣急劇上升,其中包括對 CBDC 在更廣泛經濟中的作用的廣泛討論。 因此,負責研究與經濟、政治和安全相關的重要問題的美國無黨派機構大西洋理事會報告稱,截至 2022 年 8 月,已有 105 個國家表示有興趣開發 CBDC,這些經濟體包括 佔全球GDP的95%。 這些數字反映了過去兩年中圍繞 CBDC 的公共討論急劇增加,因為截至 2020 年 5 月,只有 35 個國家正在考慮開發自己的 CBDC。 此外,超過 50 個國家目前正處於研究和開發 CBDC 的最後階段,對於這些國家來說,下一階段是開始實際使用新貨幣,這已經是正式推出的 10 個國家邁出的一步 出他們自己的 CBDC。 下文詳細介紹了各國在 CBDC 發展方面取得的進展。

- 研究:處於開發週期這一階段的國家正在聘請學者和其他在金融產品方面具有專業知識的個人來研究開發自己的 CBDC 的影響。 這項工作涉及調查國內和國際案例研究,並探索使用中央銀行數字貨幣可能產生的影響。 目前有46個國家處於這一階段,包括奧地利、冰島、印度尼西亞、老撾、緬甸、巴基斯坦、台灣、英國、美國和越南。

- 發展:在周期的這一點上,CBDC 開始在受控環境中使用,以便在正式部署更廣泛的角色之前,可以避免對經濟系統造成任何風險的方式測試其操作。 目前有 26 個國家處於開發 CBDC 的階段,其中包括澳大利亞、巴西、柬埔寨、加拿大、愛沙尼亞、法國、德國、以色列、意大利、日本、黎巴嫩、荷蘭、西班牙、瑞士和土耳其。

- 試點:在試點階段,各國開始允許 CBDC 用於結算實際交易並促進具有真正市場價值的商品交換。 但是,CBDC 的使用仍然僅限於參與試點計劃的授權人員或組織。 通常,試點計劃的註冊僅限於金融機構,因此在這些機構中,新貨幣的使用是作為批發 CBDC。 目前有 14 個國家/地區正在試點 CBDC:中國、香港、哈薩克斯坦、馬來西亞、俄羅斯、沙特阿拉伯、新加坡、南非、韓國、瑞典、阿聯酋、烏克蘭和泰國本身。

- 啟動:在其作為批發 CBDC 部署之後,引入 CBDC 的國家隨後將宣布 CBDC 正式開放供企業和個人使用。 此時,個人可能會選擇使用新的數字貨幣來購買商品或支付賬單,就像他們以前使用現金一樣。 目前已有11個國家進入這一階段,包括巴哈馬、牙買加、尼日利亞等8個加勒比國家[12]。

- 取消:少數國家已經放棄了開發 CBDC 的計劃,因為在研究階段遇到了無法預料的問題。 這些都足以導致整個項目被暫停,CBDC 被放棄,儘管迄今為止,只有厄瓜多爾和塞內加爾經歷過這種情況。

- 不活躍:在這些國家,中央銀行已經開始研究 CBDC 的發展,但目前,這些國家既沒有推進 CBDC 的發展,也沒有官方公告表明該計劃已被放棄。 有 10 個國家/地區的 CBDC 計劃不活躍,包括庫拉索島、丹麥、芬蘭和烏拉圭。

- 其他:一些國家尚未正式開始 CBDC 的工作,而其他國家則沒有透露他們在開發自己的中央銀行數字貨幣的道路上取得了多大進展,儘管他們可能已經開發了管理數字錢包的系統或建立了 新的國內支付基礎設施。

儘管總的來說,CBDC 在全球央行中引起了很大興趣,但在厄瓜多爾和塞內加爾,當地的困難導致它們被放棄。 就厄瓜多爾而言,2014 年推出了名為 Dinero Electrónico (DE) 的國家 CBDC,但由於其使用問題越來越嚴重,該數字貨幣於 2018 年 3 月被撤銷。 DE 的缺點是它只能用於支付國內發生的交易(用它來支付國際交易存在問題)並且公眾對 DE 背後的金融結構感到困惑,因為儘管它是 不是以美元為後盾,而是以美元計價的資產為後盾。 當地媒體進一步混淆視聽,錯誤地聲稱 DE 被用來支持非法活動並侵犯了用戶的隱私,而私營部門對該項目從未產生好感,特別是商業銀行部門仍然對該貨幣持敵對態度 使用,擔心如果 DE 取得進展,這將搶奪銀行在支付系統中的中心地位。 在塞內加爾,當地的中央銀行數字貨幣 eCFA 於 2016 年開始使用,但商業銀行擔心 eCFA 與當地貨幣西非非洲金融共同體法郎 [13] 之間可能存在混淆,這發展成為徹底的反對,最終以 放棄塞內加爾的 CBDC。 至此,DE 和 eCFA 成為世界上第一個也是最長壽的 CBDC 的夢想破滅了。

從厄瓜多爾和塞內加爾的經驗中可以得出的教訓是,央行在發展零售 CBDC 時,除了要確保貨幣的安全性和背後技術的可行性外,只能逐步向終端用戶推出貨幣, 在開發的所有階段,測試都應該是徹底和連續的。 因此,新的 CBDC 應該被定位為一種支付選擇,與消費者已經熟悉的硬幣和紙幣並駕齊驅; CBDC 的逐步引入將幫助公眾和商業部門逐漸熟悉這種貨幣,隨著這種情況的發生,恐懼和反對將會消退。 與此同時,中央銀行將需要開展全面的公眾教育活動,以確保各方了解 CBDC 在國內的使用方式,它與普通貨幣和加密貨幣的異同,以及 CBDC 的價值如何。 CBDC 已確定,以及如何合法地使用它進行支付。 這將有助於建立對新貨幣的信心,並向公眾保證,無論在正常情況下還是異常情況下,它都是他們安全有效的選擇。

泰國 CBDC 的發展:泰國金融業的新鮮血液

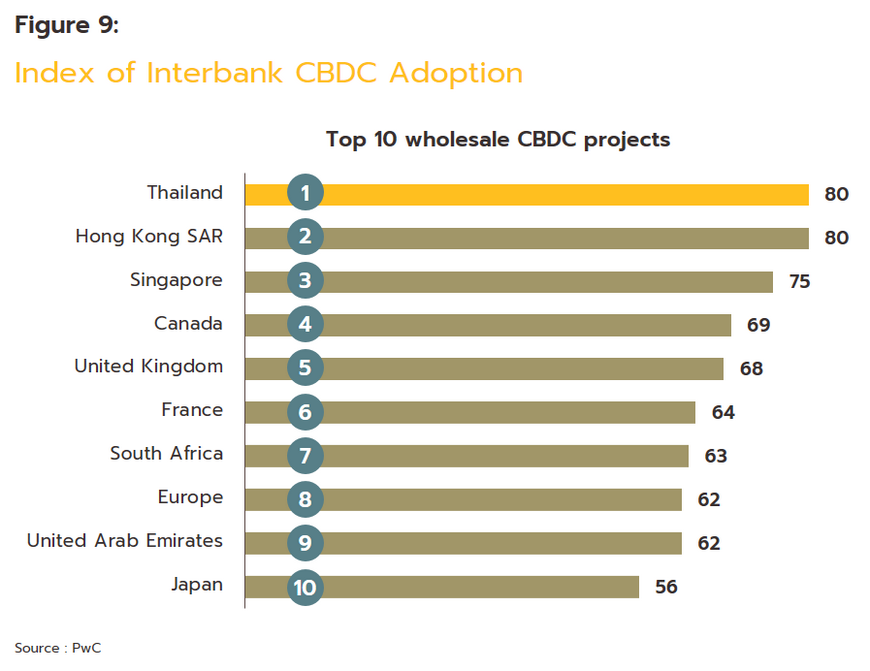

在此背景下,泰國在開發中央銀行數字貨幣,特別是批發 CBDC 方面取得的進展令人印象深刻。 事實上,普華永道 2021 年全球 CBDC 指數(2021 年 4 月發布)得分為 80,在全球銀行間 CBDC(批發中央銀行數字貨幣的另一個名稱)排行榜中,泰國和香港特別行政區排名第一。

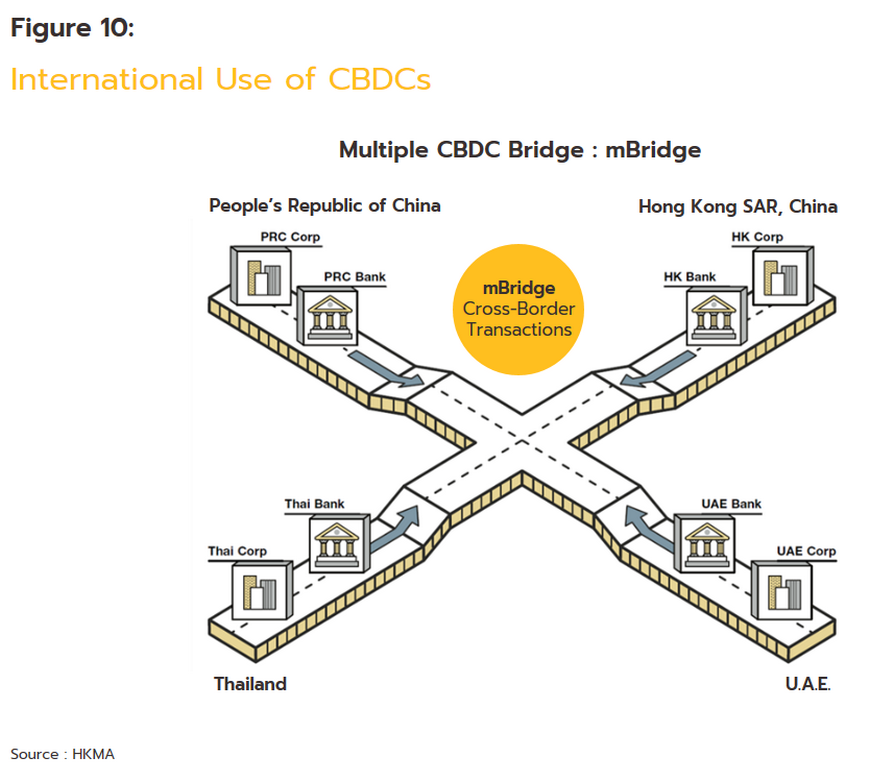

這一成功歸功於泰國銀行與香港金融管理局 (HKMA) 之間的密切合作,自 2019 年以來,雙方就 LionRock-Inthanon 聯合項目開展了合作。 金管局於 2017 年啟動了 LionRock 計劃,即金管局批發 CBDC 的代號,但看到 CBDC 在促進國內金融機構之間乃至跨境交易方面的潛在價值,該銀行開始研究和開發適合部署的 CBDC 在雙邊跨境用例中。 此後,金管局於 2021 年與國際清算銀行 (BIS) 以及中國和阿聯酋的中央銀行合作,致力於開發協調更廣泛國界的批發 CBDC 交易所需的金融基礎設施。 這導致該項目被擴展為多中央銀行數字貨幣,或可用於多個司法管轄區和多種貨幣的 m-CBDC 橋接器。

引入零售 CBDC 顯然是發展一個國家的金融基礎設施和提高支付系統的速度、效率和訪問的一個受歡迎的選擇。 因此,泰國銀行的零售 CBDC 可能具有以下特徵[14]。

- 用戶將能夠在線(例如,通過手機應用程序)和離線(例如,通過使用促進類似現金交易的智能卡)訪問他們的 CBDC。 這將有助於確保所有社會成員都能夠使用 CBDC,從而獲得平等的金融服務。

- 為確保平等和公平的訪問,用戶不應面臨任何形式的收費或費用,支付渠道應有效運作,公眾應能夠在決定 CBDC 未來如何發展方面發揮作用。

- 零售 CBDC 應該通過金融機構或其他金融服務提供商分發給消費者和經濟體,因為他們精通這方面的知識,並且在確認個人身份和“了解你的客戶”法規等領域擁有專業知識。

- 零售 CBDC 應該通過金融機構或其他金融服務提供商分發給消費者和經濟體,因為他們精通這方面的知識,並且在確認個人身份和“了解你的客戶”法規等領域擁有專業知識。

- 該系統應該利用能夠快速結算交易的中心化金融 (CeFi) 和提供穩定性的去中心化金融 (DeFi) 的優勢。 因此,消費者將享受最高水平的效率。

2022 年 8 月[15],泰國銀行公佈了其在開發 CBDC 方面的最新進展的詳細信息,並評估 CBDC 在野外的表現,該銀行現在計劃在年底開始對零售 CBDC 進行實時測試 2022 年,儘管最初僅限於試點階段。 BOT 還制定了有關 CBDC 的政策,以及在與商業部門合作建立零售 CBDC 概念證明的工作後,零售 CBDC 的設計在未來可能如何改變。 即將到來的測試階段將分為兩部分。

- 在基礎軌道期間,測試將評估系統的效率和安全性,這將涉及在現實生活中使用數字貨幣。 因此,在測試週期的這一階段,零售 CBDC 將用於在受限環境下支付商品和服務,BOT 選擇了約 10,000 人參與該項目。 除了這些人之外,3 家私營部門參與者也將加入測試,其中包括 2 家銀行(Krungsri 和 SCB)和支付提供商 2C2P。 這些現場測試將利用德國公司 Giesecke+Devrient[16] 提供的技術,並將於 2022 年底至 2023 年年中進行。

- 在創新軌道期間,將擴展測試以研究如何使用數字貨幣的可編程性來擴展 CBDC,並通過這種方式開發新的創新,使用貨幣作為平台來滿足來自廣泛和不同用戶群的消費者需求。 這也將使 BOT 完善零售 CBDC 的發展,使其更適合泰國社會的特殊性。 企業和公眾可以使用此功能,他們能夠在 2022 年 8 月 5 日至 9 月 12 日舉行的“CBDC 黑客馬拉松”上展示他們的用例。

銀行及金融界的看法

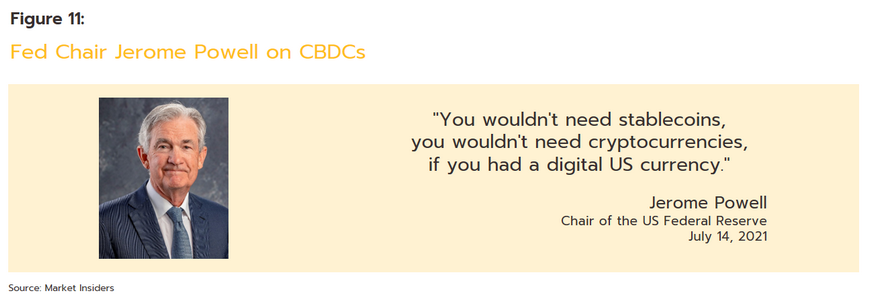

如上所述,世界各地的中央銀行都在開展開發 CBDC 的工作,但是當這些項目取得成果並且 CBDC 作為一種新的貨幣形式開始使用時,其後果可能對整個經濟體的利益相關者都具有重大意義,無論是國家 、商業銀行或其他金融機構、工商部門或消費者自己。 鑑於這種潛在破壞的規模,來自金融部門的學者和行業專家直言不諱地表達了他們對 CBDC 的看法,這也許並不奇怪。 其中,美聯儲主席杰羅姆·鮑威爾 (Jerome Powell) 可能是該領域最具影響力的聲音之一,他曾表示,他廣泛支持 CBDC,因為 CBDC 的引入意味著消費者持有穩定幣或其他類型的加密貨幣的積極性會降低 . 鮑威爾還表示,CBDC 將提供一種方式,讓公眾能夠安全地保護他們的資產,這再次將它們與穩定幣和加密貨幣區分開來[17]。

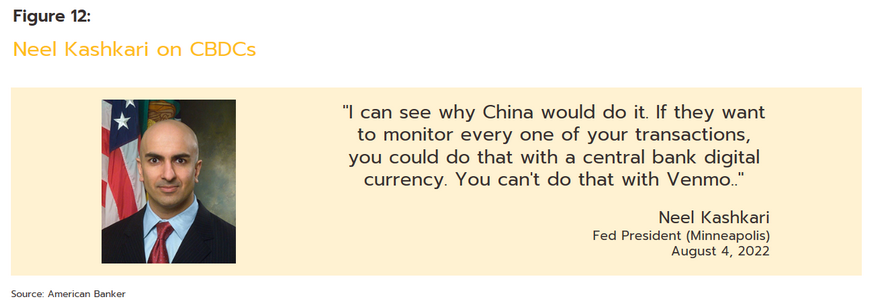

然而,儘管鮑威爾顯然支持他們,但美聯儲其他有影響力的聲音並不那麼堅定,明尼阿波利斯聯邦儲備銀行行長尼爾卡什卡里表達了對潛在安全和隱私問題的擔憂。 因此,Kashkari 表示,CBDC 可能成為一個後門,政府可以通過它監視公眾成員進行的個人交易,就美國而言,使用 Venmo[18] 系統既方便又安全 從個人隱私的角度來看。 此外,如果個人想對數字資產進行投機,Kashkari 認為,他們最好通過已經活躍在該領域的私營公司提供的產品來這樣做[19]。

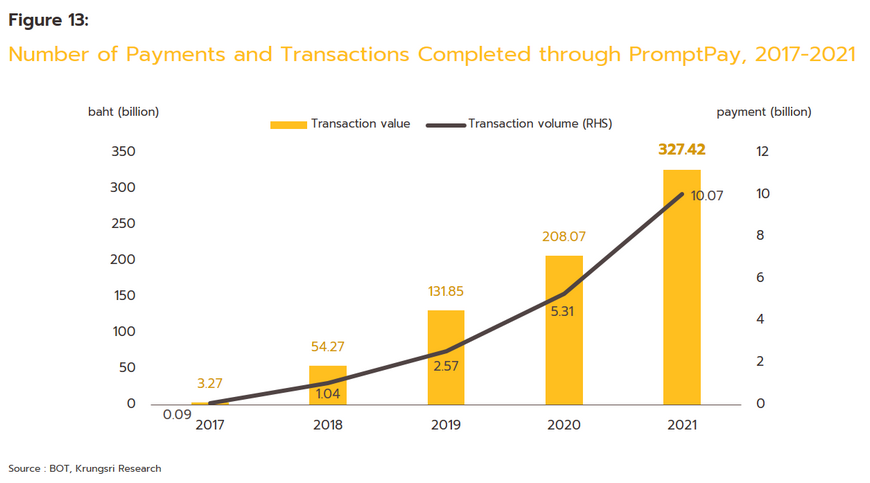

回到泰國和國內銀行和金融部門,最近其運作方式發生了深刻變化,自 2010 年以來,使用互聯網和手機銀行服務進行支付和完成業務或購物交易取得了長足進步,現在 日常生活中的常規和不起眼的特徵。 PromptPay[20] 支付系統的情況尤其如此,由於 Covid-19 的爆發,該系統的使用得到了巨大的推動。 在整個大流行期間,官員們限制旅行並宣布定期控製商店、辦公室和娛樂場所的開業,但儘管這些限制在線下實施,但網絡世界仍然開放和自由,因此消費者能夠繼續他們的生活 那裡沒有變化。 因此,在線支付系統的無處不在意味著,實際上,當消費者在線時,他們永遠伴隨著自己的虛擬銀行。 因此,對分行內服務的需求已經崩潰,取而代之的是在幕後運行以連接國內銀行的銀行間交易管理和交換 (ITMX) 系統變得更加重要。

然而,儘管互聯網和手機銀行服務已大舉進入泰國社會,但仍有相當一部分人口對現金有強烈的偏好,泰國銀行在 2021 年初進行的一項調查[21] 顯示 當時,超過 65% 的受訪者計劃在大流行時期的政府刺激計劃結束後恢復使用現金。 相比之下,只有 36% 的人計劃增加他們對手機銀行服務的使用,因此很明顯,泰國社會仍然強烈傾向於使用現金。

因此,一個仍未得到解答的重要問題是,使用 CBDC 代替現金或更熟悉的互聯網和移動銀行服務是否對廣大民眾有任何明顯的好處,或者它在人們眼中作為價值主張的確切位置。 此外,目前尚不清楚引入 CBDC 會對泰國銀行系統產生什麼影響。

Krungsri Research 觀點:CBDC 是商業銀行業面臨的挑戰

在過去的 2-3 年中,世界各地的中央銀行對如何開發和部署 CBDC 越來越感興趣。 這種興趣是建立在數字資產市場爆炸式增長和用戶群擴大的背景下的,至少在最初是這樣。 2020-2022 年的 Covid-19 大流行進一步加速了這一過程,這大大增加了消費者對如何使用技術取代許多正常日常活動的接觸。 因此,全球對 CBDC 興趣的激增進一步證明了數字貨幣如何在經濟中佔據更重要的位置。

儘管如此,人們應該注意不要誇大這些趨勢的必然性,雖然大多數國家都在追求 CBDC 項目,但有些國家卻沒有。 其中,丹麥中央銀行 22/ 尚未確定創建 CBDC 對丹麥公民或其國家支付系統的明顯好處,這主要是因為該國已經擁有成熟且廣泛使用的數字貨幣系統。 同樣,如上所述,厄瓜多爾和塞內加爾之前已經引入了 CBDC,但僅在相對較短的時間之後,由於不同的原因,兩國都被迫撤回了這些。

然而,泰國銀行業高度發達,能夠迅速部署最新的技術進步,而且由於其勞動力技能嫻熟並吸收了廣泛的學科知識,因此能夠穩步改善國家支付系統。 因此,泰國的電子支付基礎設施被廣泛認為是世界一流的,泰國銀行為了更好地滿足消費者的需求而相互競爭以進一步改善其互聯網和移動銀行服務。 除此之外,ITMX 系統還提供維持銀行間快速、無縫和不間斷數據交換所需的後台服務,這種情況的結果是泰國消費者現在已經習慣了永久訪問所帶來的好處 易於使用但全面的金融服務。 然而,正如泰國銀行所表明的那樣,CBDC 的引入可能會對金融機構的流動性及其在金融交易中充當中介的能力產生重大影響。 因此,Krungsri Research 認為 CBDC 在幾個不同方面對金融體系構成持續挑戰。

首先,CBDC 的開發方式可能與現在廣泛使用的互聯網和移動銀行應用程序不同。 泰國有可能開發可編程的零售 CBDC,然後將其用於智能合約。 例如,當滿足某些預先商定的條件時,可以自動完成交易,或者,可以對合同進行編程,如果檢測到異常情況,交易將被取消。 這也可以確保遵守監管和法律要求,總體而言,為 CBDC 提供這些類型的能力將提高經濟的整體效率,例如,使存款、取款、轉賬和支付變得更加容易,以 檢查欺詐和洗錢,並自動徵稅[23]。 獲得這一級別的功能實際上將使 CBDC 與世界第二大交易加密貨幣以太 (ETH) 非常相似,除了提高其效率之外,能夠對 CBDC 進行編程還有助於直接解決結構性問題 與泰國經濟和社會。 然而,另一方面,生產這樣的 CBDC 將對泰國銀行構成直接挑戰。 然後,這些可能會被迫升級和發展他們的互聯網和移動銀行服務,這樣這些服務所代表的價值主張不僅僅是他們允許用戶進行轉賬和支付等常規銀行交易,而是他們為用戶提供 具有 CBDC 類型的功能。

此外,CBDC 通常設計為在互聯網上使用,因此明確訪問這一點很重要。 國家廣播和電信委員會辦公室估計,確實有大約 5000 萬泰國人可以訪問互聯網,但這意味著將近 2000 萬人還沒有訪問互聯網,因此目前這些人無法利用商業網絡 銀行的互聯網和手機銀行服務。 由於某些社區的互聯網接入非常不穩定,因此 CBDC 的設計方式可能使其可以離線使用而無需依賴互聯網接入。 這種離線 CBDC 可能基於使用中介設備通過離線支付系統 (OPS) 完成交易的智能卡。 或者,離線 CBDC 可以使用基於生物識別的密碼術在授予訪問 CBDC 之前確認用戶的身份,並且這些都可以存儲在某種個人電子硬件中,這些硬件再次不需要連接到互聯網即可運行。 然而,儘管這樣的系統有明顯的好處,但它也有缺點,因為離線系統可能會對可能發生的交易數量和可能通過該系統的資金總量施加限制。 在這種安排下,也有可能創建和使用偽造的 CBDC,事實上,許多國家的中央銀行已經就這些可能性發出了警告信號[24]。

最後,由於中央銀行正在將 CBDC 開發為數字原生貨幣,而不是簡單地作為當前支付系統的替代品,它們還應該做更多的事情來讓數字空間的生活更輕鬆。 因此,Krungsri Research 預計,在未來一段時間內,CBDC 可能會在虛擬世界或虛擬世界中扮演更重要的角色[25],因為在這些情況下,CBDC 因其可編程性而具有明顯的優勢。 此外,它們在虛擬世界中的使用將是對當前情況的明顯改善,因為目前,在虛擬世界中完成交易需要將普通貨幣兌換成數字變體,這通常是該平台特有的,因此不能在其他平台上使用 虛擬環境。 開發人員能夠在 CBDC 中編碼在貨幣可以使用或交易完成之前需要滿足的條件,這也將允許控制元宇宙中的支出。 例如,可以將錢添加到孩子的錢包中,但限制其使用,以便只能在學校或元宇宙中適合兒童的其他環境中使用 26/。 由此可以清楚地看出,虛擬世界的發展將為 CBDC 開闢廣泛的新用例。 此外,考慮到 CBDC 的穩定性及其價值缺乏可變性,持有 CBDC 用於元宇宙將比其他形式的數字貨幣具有明顯的優勢,這將大大增加用戶對這些貨幣的信心。

總而言之,數字環境的快速發展以及我們所有人都必須在日常世界和新興虛擬世界中保持立足點的程度越來越大,這意味著我們將無法再避免 數字貨幣的使用。 在後者中,CBDC 的穩定性和可信度將使其成為首選,因此這些將幫助消費者駕馭一個越來越具有波動性、不確定性、複雜性和模糊性的世界(即所謂的 VUCA 世界)。

References

A. Arauz, R. Garratt and D.F. Ramos F (Jun 2021) Dinero Electrónico: The rise and fall of Ecuador’s central bank digital currency. Web. Retrieved Oct 4, 2022 from https://www.sciencedirect.com/science/article/pii/S2666143821000107

A.H. Elsayed and M.A. Nasir (2022) Central bank digital currencies: An agenda for future research. Web. Retrieved July 27, 2022 from https://www.sciencedirect.com/science/article/pii/S0275531922001246

Atlanticcouncil (2022) Central Bank Digital Currency Tracker. Web. Retrieved July 6, 2022 from https://www.atlanticcouncil.org/cbdctracker/

Beartai (2022) Diem-Libra คริปโตเคอร์เรนซีของ Facebook ประกาศปิดตัวแล้ว. Web. Retrieved Aug 30, 2022 from https://www.beartai.com/brief/business/928835

Bigdata (2021) CBDC: ระบบการเงินที่กำลังเปลี่ยนโลก และโอกาสของนักวิทยาศาสตร์ข้อมูล, Part 1. Web. Retrieved Aug 5, 2022 from https://bigdata.go.th/movements/introduction-to-cbdc-1/

Blockchain-review (2020) Blockchain-review : CBDC คืออะไร. Web. Retrieved July 22, 2022 from https://blockchain-review.co.th/blockchain-review/cdbc-central-digital-curreny

Clare Harrop, Cyrus Pocha (Dec 2021) Does the metaverse provide a usecase for central bank digital currency? Web. Retrieved Oct 3, 2022 from https://technologyquotient.freshfields.com/post/102hefa/does-the-metaverse-provide-a-usecase-for-central-bank-digital-currency

Digital Currency. Web. Retrieved July 5, 2022 from https://www.outlookindia.com/business/jamaica-launches-jam-dex-becomes-first-nation-to-legalise-digital-currency-news-201592

Erin English (Mar 2021) Finding a secure solution for offline use of central bank digital currencies (CBDCs). Web. Retrieved Sep 29, 2022 from https://usa.visa.com/dam/VCOM/global/sites/visa-economic-empowerment-institute/documents/veei-secure-offline-cbdc.pdf

IBF Singapore (2020) An Introduction to Central Bank Digital Currencies. Web. Retrieved Aug 10, 2022 from https://www.ibf.org.sg/newsroom/Pages/ibfsg_stories_30.aspx

Investopedia (2022) Cryptocurrency news : Fed Releases Discussion Paper on US Central Bank Digital Currency (CBDC). Web. Retrieved July 18, 2022 from https://www.investopedia.com/fed-paper-on-central-bank-digital-currency-cbdc-5216571

Isabelle Lee (Jul 2021) Fed Chair Jerome Powell says cryptocurrencies and stablecoins won’t be needed once the US has a digital currency. Web. Retrieved Sep 16, 2022 from https://markets.businessinsider.com/news/cryptocurrencies/jerome-powell-cryptocurrencies-cbdc-stablecoins-digital-currency-testimony-2021-7

Jiraboon Narktong (2022) โครงการเหรียญ Crypto ของ Facebook ‘Diem’ อาจไปไม่ถึงฝัน สมาคมพิจารณาขายสินทรัพย์คืนเงินนักลงทุน. Web. Retrieved Aug 31, 2022 from https://siamblockchain.com/2022/01/26/zuckerberg-s-stablecoin-ambitions-unravel-with-diem-sale-talks/

John Kiff (Sep 2022) Taking Digital Currencies Offline. Web. Retrieved Sep 30, 2022 from https://www.imf.org/en/Publications/fandd/issues/2022/09/kiff-taking-digital-currencies-offline

Krungsri Plearn Plearn (2021) รู้ก่อนใช้ “Libra” สกุลเงินดิจิทัลใหม่จาก Facebook. Web. Retrieved Aug 29, 2022 from https://www.krungsri.com/th/plearn-plearn/libra-digital-currency

Kyle Campbell (Aug 2022) Kashkari calls CBDC a threat to privacy, defends regional bank independence. Web. Retrieved Sep 20, 2022 from https://www.americanbanker.com/news/kashkari-calls-cbdc-a-threat-to-privacy-defends-regional-bank-independence

Ndtv (2020) Business: These Countries Are Considering A Central Bank Digital Currency. Here Are Their Timelines And Status. Web. Retrieved July 15, 2022 from https://www.ndtv.com/business/here-are-the-timelines-and-status-of-central-bank-digital-currencies-in-some-countries-2820164

Outlookindia (2022) Jamaica Launches “Jam-Dex”, Becomes First Nation To Legalise

Patrick McConnell (Sep 2021) CBDC – How Dangerous is Programmability? Web. Retrieved Sep 26, 2022 from https://sites.duke.edu/thefinregblog/2021/09/21/cbdc-how-dangerous-is-programmability/

Ploy Ten Kate (2021) PwC เผยไทยติดอันดับ 1 ของโลกด้านการพัฒนาสกุลเงินดิจิทัลแบบ Wholesale CBDC. Web. Retrieved Aug 12, 2022 from https://www.pwc.com/th/en/press-room/press-release/2021/press-release-17-05-21-th.html

R. Morales-Resendiz, J. Ponce, P. Picardo et al. (Mar 2021) Implementing a retail CBDC: Lessons learned and key insights. Web. Retrieved Aug 18, 2022 from https://www.sciencedirect.com/science/article/pii/S2666143821000028#!

Rahul Nambiampurath (2020) How Digital Currency Could Change Senegal’s Financial System Forever. Web. Retrieved Sep 5, 2022 from https://beincrypto.com/how-digital-currency-could-change-senegals-financial-system-forever/

Rodney Garratt, Haoxiang Zhu (Sep 2021) On Interest-Bearing Central Bank Digital Currency with Heterogeneous Banks. Web. Retrieved Aug 15, 2022 from https://www.mit.edu/~zhuh/GarrattZhu_CBDC.pdf

[1] Cryptocurrencies are encrypted digital currencies that record and confirm transactions on blockchains. For more information, please refer to our papers “Traditional Banking and DeFi: What Role will be Left for Banks if the Financial System is Disintermediated?” and “The role of banks in the new world of NFTs” [2] E-money is a type of money that is recorded and stored on electronic devices, such as chips on a card, or on mobile or internet networks. Before spending any money, e-money users transfer money to e-money service providers that is then credited to them(i.e., as a kind of prepayment) and this then allows consumers to pay for goods or services at outlets that accept this form of payment. Using e-money is convenient because it avoids the problems involved in carrying cash, as well as being quick, since shoppers do not have to wait for change. For more information, please https://www.1213.or.th/th/serviceunderbot/payment/Pages/e-money.aspx [1] Stablecoins are a type of digital asset that have a value that is pegged to a non-digital asset, and this then keeps their value stable. For example, the value of 1 Dai is set at 1 USD, and this should not change. For more information, please refer to our research papers, “Traditional Banking and DeFi: What Role will be Left for Banks if the Financial System is Disintermediated?” and “The role of banks in the new world of NFTs” [4] https://fortune.com/2022/01/25/mark-zuckerberg-stablecoin-diem-sale-talks/ [5] https://www.bloomberg.com/news/articles/2022-01-31/meta-backed-diem-association-confirms-asset-sale-to-silvergate [6] https://www.outlookindia.com/business/all-you-need-to-know-about-wholesale-and-retail-central-bank-digital-currency-cbdc–news-192971 [7] https://www.thaigov.go.th/infographic/contents/details/5634 [8] The Deposit Protection Agency (DPA) is a government agency tasked with responsibility for looking after deposits made by Thai and overseas private citizens and companies that are held by commercial Thai banks. The DPA’s remit covers accounts opened in accordance with the Thai Deposit Protection law and is reserved for deposits made in baht into accounts held in Thailand. This covers money deposited in current accounts, savings accounts, fixed deposit accounts, and certificates of deposit (as yet, digital currencies are not covered by the DPA). At present, deposits are insured up to a total of THB 1 million per account holder per financial institution (note that this is not per account). For more information, please see https://www.dpa.or.th/site/index [9] https://tdri.or.th/2022/01/thinkx_430/ [10] https://www.sec.or.th/TH/Template3/Articles/2564/250164.pdf [11] https://www.bot.or.th/Thai/PressandSpeeches/Press/2021/Pages/n9064.aspx [12] These include Angola, Saint Kitts and Nevis, Antigua and Barbuda, Montserrat, Dominica, St. Lucia, Saint Vincent and the Grenadines, and Grenada. [13] West African CFA franc is the currency used in the 8 independent states in West Africa consists of Benin, Burkina Faso, Cote d’Ivoire, Guinea-Bissau, Mali, Niger, Senegal and Togo. [14] https://www.bot.or.th/Thai/PressandSpeeches/Press/News2564/n6064t_annex.pdf [15] https://www.bot.or.th/Thai/PressandSpeeches/Press/2022/Pages/n3965.aspx [16] Giesecke+Devrient is a German company headquartered in Munich. Its business focuses on printing bank notes, and producing asset smart cards and cash management systems. [17] https://markets.businessinsider.com/news/cryptocurrencies/jerome-powell-cryptocurrencies-cbdc-stablecoins-digital-currency-testimony-2021-7 [18] VEMO is US-based Fintech application for money transfers which is broadly used in the US. [19] https://www.americanbanker.com/news/kashkari-calls-cbdc-a-threat-to-privacy-defends-regional-bank-independence [20] The PromptPay system allows for money transfers to a recipient using a proxy ID. This might be an individual’s ID number, a company registration number, or a telephone number that is linked to an account. [21] https://www.bot.or.th/Thai/BOTMagazine/Documents/PhraSiam0165/BOTMAG1-65.pdf [22] https://coingeek.com/denmark-central-bank-downplays-need-for-new-forms-of-digital-money-including-cbdc/ [23] https://sites.duke.edu/thefinregblog/2021/09/21/cbdc-how-dangerous-is-programmability/ [24] https://usa.visa.com/dam/VCOM/global/sites/visa-economic-empowerment-institute/documents/veei-secure-offline-cbdc.pdf [25] The metaverse is an immersive 3-D environment to which users connect via the internet and that seamlessly mixes the real and virtual worlds. Within the metaverse, users experience the world from a first-person point-of-view, seeing objects and people around them exactly as they do in the real world. Thus, once it is more fully developed, it will be possible to live out one’s life within the metaverse, and people will work, rest, consume entertainment, play games, socialize and engage in shared and joint activities within it, just as they would in offline environments. For more information, please see our paper “The Metaverse: When virtuality becomes reality“ [26] https://technologyquotient.freshfields.com/post/102hefa/does-the-metaverse-provide-a-usecase-for-central-bank-digital-currency