到 2021 年,國內醫療器械市場將以與去年同期非常接近的速度擴張,而出口將繼續強勁增長,儘管泰國第三波 Covid-19 感染的嚴重程度暫時關閉了市場 對於醫療旅遊和嚴重減少尋求較輕病情治療的國內患者數量,國內和出口對一次性消耗品(例如乳膠手套、外科口罩、注射器、導管和插管)的需求仍處於上升軌道 市場。

到 2022 年和 2023 年,國內外對與醫療保健和衛生相關的醫療設備的需求將增加,這得益於:(i) 由於非傳染性疾病患病率上升,健康不良率上升; (ii) 來泰國接受治療的外國患者人數回升(2021 年入院人數暴跌 -97%); (iii) 私營部門醫療保健提供者對醫院的持續投資; (iv) 全世界的消費者,包括泰國的消費者,對健康和保健的興趣日益濃厚; (v) 泰國主要出口市場對醫療器械和設備的持續需求,特別是對乳膠手套和注射器/皮下注射針頭的需求; (vi) 促進泰國成為國際醫療中心的政府政策。 然而,泰國企業在開發高科技應用和產品方面的弱點意味著在某些產品類別中,該國依賴於從國外採購然後進口的產品和/或由在泰國設立生產設施的外國企業提供的產品,以及 這種情況往往會引發更激烈的競爭。

Overview

醫療器械行業包括醫療器械和醫療設備[1]。 被認為是一個高價值行業,2020 年佔 GDP[2] 的 1.2%。隨著患者數量和人口老齡化的增加,該行業持續增長。 由於這些產品被視為生活必需品,因此該行業也能適應經濟狀況的變化。

醫療器械和醫療器械按用途可分為三大類。

1) 一次性器械用於一般醫療,通常不屬於高科技。 這些物品應在使用後丟棄。 示例包括注射器、皮下注射針頭、管子、導管、插管、一次性手套和一些用於牙科或眼科的物品。

2) 耐用醫療器械的使用壽命通常至少為一年。 示例包括急救箱、輪椅、醫療床、醫學、外科和牙科中使用的技術設備、電子診斷工具和 X 光機。3) 試劑和測試套件包括用於診斷疾病和狀況的設備以及用於診斷疾病和狀況的化學套件 從患者身上抽取的測試樣本。 例如,透析前檢測血型、妊娠試驗和檢測 HIV 感染。

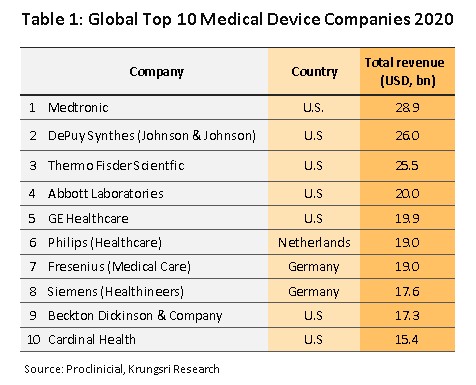

世界上最重要的醫療器械生產國是美國,因此該國從所有國家的醫療器械分銷中獲得的收入最多(表 1)。 儘管美國公司經營的生產設施在地理上分散,但這些設施的產出集中在高價值產品上,例如電子診斷設備、用於骨科和骨折治療設備、X 光機和牙科設備。 荷蘭和德國製造商也因其尖端產品的質量而廣受讚譽,尤其是後者因其不斷創新的生產流程而贏得讚譽。 在亞洲,鑑於其作為另一個世界領先創新中心的作用,日本被廣泛認為是醫療器械行業的領導者,而中國和東盟地區的參與者往往更側重於消耗品的生產。 在這些國家,高科技設備需要進口,通常來自美國、德國和日本。

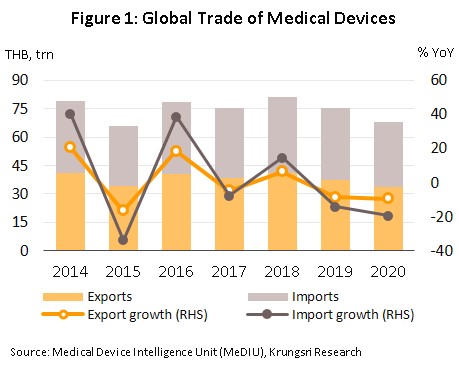

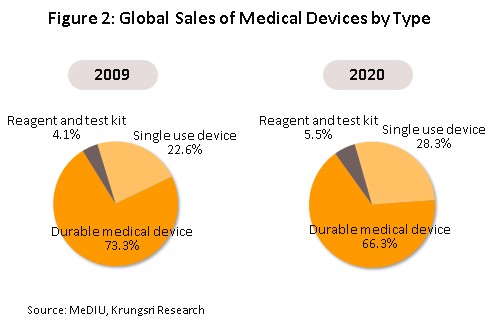

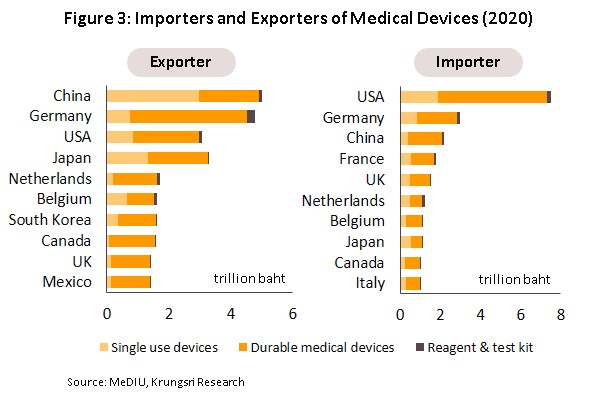

2020 年,全球市場醫療器械貿易額(進出口總額)較 2019 年下降 9.7%(圖 1)。 Covid-19 疫情的蔓延推動了對基本醫療設備的需求。 產品將優先服務於國內市場。 這些產品大部分是耐用品,佔全球貿易總額的 66.3%(圖 2),但全球市場的價值縮水了 20.5%。 然而,由於需求增加,對防護設備的需求繼續上升。 因此,一次性設備 (28.3%) 和試劑及測試套件 (5.5%) 分別同比增長 23.8% 和 20.5%。 在出口方面,在全球市場,2020 年最大的醫療器械出口國(圖 3)是中國(佔全球醫療器械出口的 14.7%),目標是一次性器械; 其次是德國(14.1%)、美國(9.8%)和日本(6.8%)。 2019 年,全球最大的出口國是德國 (14.1%),其次是專注於耐用醫療設備的美國和日本。 最大的進口國是美國(佔全球醫療器械進口總額的 22.1%),其次是德國(8.8%)、中國(6.5%)和法國(5.2%)。 泰國是世界第 19 位醫療器械出口國 (1.2%) 和第 32 位醫療器械進口國 (0.5%)。

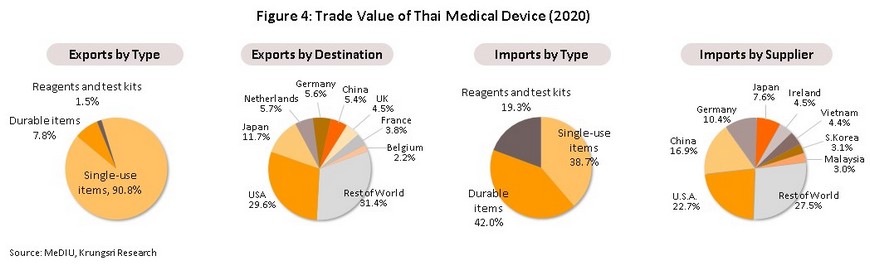

泰國出口的醫療器械大多為一次性器械(如橡膠手套、醫用橡膠手套、導管和醫用導管、注射器和皮下注射針頭、繃帶和敷料)。 占出口總值的90.0%。 泰國的主要出口市場是美國,其次是日本、荷蘭和德國。 泰國的大多數製造商和出口商都是外資公司,以泰國為生產基地,出口到其他地區,例如 日本、美國和法國。 從進口來看,這些主要是耐用醫療用品和一次性設備(合計佔進口總值的 80.7%),例如 超聲設備、X 光機、心電圖 (ECG) 和腦電圖 (EEG) 監視器以及眼科設備。 主要進口來源地是美國、中國、德國和日本(圖 4)。

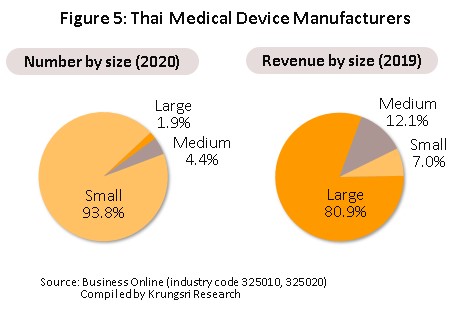

965 家醫療器械生產商[3] 在商業發展部[4] 註冊(截至 2021 年 6 月)。 其中,98.0% 是中小企業,合計佔總收入的 19.1%。 另外 2.0% 是大型製造商,佔總收入的 80.9%(2019 年;圖 5)。 其中大多數(大型製造商)是跨國公司 (MNC)。 它們包括 Nipro(泰國)、Hoya Optics(泰國)和 Kawasumi Laboratories(泰國)(表 2)。 與此同時,根據美國食品和藥物管理局的數據,有超過 2,000 家醫療器械註冊進口商。

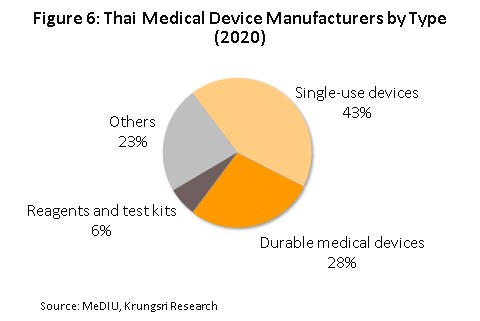

泰國生產的大多數醫療設備不需要復雜的技術。 主要產出是使用國內市場上可用的橡膠和塑料等原材料的基本商品。 總產量的 70% 用於出口。 生產者可根據成品的用途分類: 1) 一次性設備:該細分市場的生產商數量約佔醫療設備生產商總數的 43%(圖 6),高於 2019 年的 39%。具有高潛力和全球競爭力的產品包括橡膠手套/ 醫用手套,因為這些不需要復雜的技術。 泰國也是世界上主要的橡膠生產國(主要生產原料)。 因此,所生產的橡膠手套主要針對出口市場,佔橡膠手套總銷售額的90%。 其他具有高潛力的競爭產品是部分由塑料製成的導管和注射器。

2) 耐用醫療器械:大約 28% 的醫療器械生產商屬於這一類。 更重要的製造和出口產品是醫院病床、檢查台和輪椅,因為生產商不需要先進的製造技術。

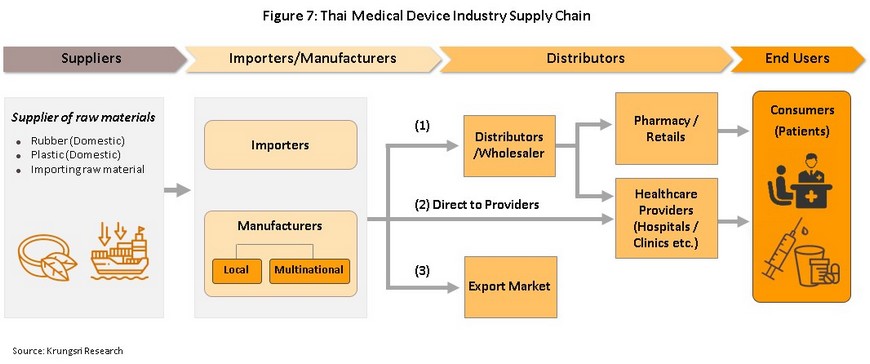

3)試劑和檢測試劑盒:業內只有6%的廠商生產這些,而且大多是與想進軍泰國市場的跨國公司合資。 這些產品包括糖尿病、腎病和肝炎的檢測試劑盒。 2015年至2019年間,泰國試劑和檢測試劑盒出口激增10倍以上[5]。 製造商和進口商的分銷渠道如圖 7 所示。 1) 分銷給中介公司、代表或商店:這包括分銷給與生產商或進口商屬於同一商業網絡的公司,或分銷給一般商店以接觸全國的目標客戶。 該群體中的參與者通常具有一定的醫療保健知識,並且能夠利用一系列分銷渠道。

2) 直接分發給醫療保健提供者:這包括分發給公立和私立醫院和診所。 向公立醫院銷售醫療器械按政府採購程序進行。 財政部將公立醫院採購系統改為電子招標。 在以前的製度下,10 萬泰銖以下的採購可以在“約定價格”下進行,10 萬至 200 萬泰銖的採購受“價格檢查”機制的約束,200 萬泰銖以上的採購必須 通過競標方式進行。 私立醫院的採購程序不受監管。3) 分銷到出口市場:分銷的大部分商品是一次性設備,尤其是醫用橡膠手套。 主要市場是美國、日本和德國。 該集團的主要參與者是 Thai Rubber Latex Corporation。

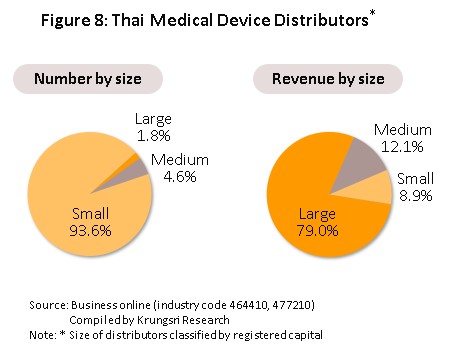

在泰國,有超過 8,000 家醫療器械批發商、代理商和零售商[6]。 其中大部分是中小企業 (98.2%),合計佔總收入的 21.0%。 大型企業只有 157 家 (1.8%),但他們的收入卻高達 79.0%(圖 8)。 由於進入壁壘低,競爭激烈,而且產品大多是通用的,消費者很容易轉向競爭對手的產品。 主要經銷商包括 Zuellig Pharma、Procter & Gamble Trading(泰國)、Pharmahof、B. Braun(泰國)、Biogenetech、Bionet-Asia 和 Technomedical。

醫療器械生產商和進口商的增長潛力有限。 (i) 分銷商通常側重於通過拍賣渠道向醫院銷售產品,這涉及競標並使運營商面臨價格競爭。 (ii) 大宗進口醫療設備生命週期長,更換頻率低。 (iii) 原材料、零件和設備的生產商和進口商面臨更高的進口成本。 這可能會損害盈利能力。 有幾個因素支持醫療器械行業的增長,包括擴大公共衛生服務、出口和政府的措施如下: (i) 投資委員會向醫療器械製造商提供稅收優惠。 (ii) 醫療器械行業也是新的 S 曲線行業之一,將受益於政府對東部經濟走廊 (EEC) 投資的激勵措施。 政府還計劃將泰國變成醫療中心,並擴大對醫療器械需求不斷增長的 CLMV 國家的醫療器械出口(2016-2019 年,泰國向老撾人民民主共和國、緬甸和越南出口醫療器械 合計佔醫療器械出口總額的 1.5%),以及 (iii) 第十二個國民經濟和社會發展規劃(2017-2021 年)制定了發展和壯大醫療器械行業的框架,以配合 20 年國家戰略規劃 戰略。 該框架強調在國內需求強勁且不需要掌握複雜技術的領域發展能力。 這吸引了對該行業的投資,儘管隨著運營商數量的增加,這也導致了激烈的競爭。

情況

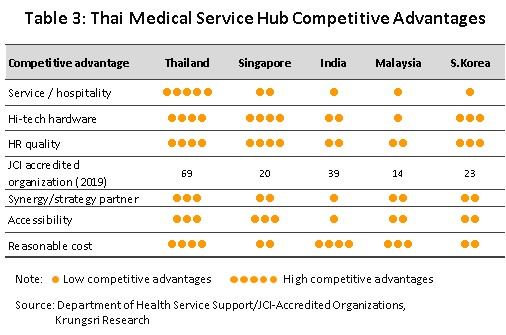

泰國醫療器械行業近期增長穩定,在 2015 年至 2019 年期間,分配給國內和出口市場的商品價值(按價值劃分約 30%-70%)分別增長了 每年 7.8% 和 2.7%。 這種增長是由以下因素推動的:(i) 泰國人口的健康不良率上升,特別是非傳染性疾病(例如糖尿病和癌症)和泰國社會的穩步老齡化; (ii) 自 2003 年以來政府努力將泰國建設為醫療中心以及泰國醫療保健的高標準和質量的綜合影響,這些因素在過去幾年共同推動了國內醫療旅遊業的持續增長(表 3); (iii) 制定新政策,使泰國成為向更廣泛地區出口醫療器械的中心。

除一次性設備外,2020 年國內對醫療設備的需求減弱。與其他經濟領域一樣,Covid-19 大流行產生了相當大的影響,在這種情況下嚴重影響了醫療旅遊市場並鼓勵了許多國內患者 推遲或取消為治療非緊急情況而進行的醫院就診。 然而,在市場整體疲軟的情況下,國內和出口市場對一次性設備(例如乳膠手套、外科口罩、注射器、導管和插管)的需求猛增。 市場還受到政府在大流行開始時採取措施控制口罩出口(以確保國內供應充足)及其決定免除用於預防、測試和治療的設備和用品的進口關稅的影響 2019冠狀病毒病。 因此,如下文所述,今年醫療器械的生產、分銷和進口受到了相當大的干擾。

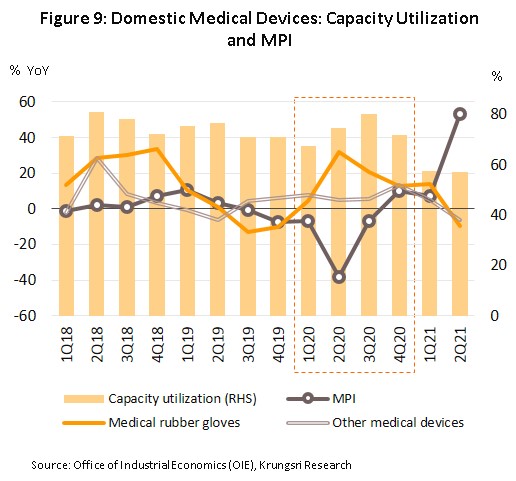

- 總體而言,該行業的產出在 2020 年處於低迷狀態,醫療器械製造業產出指數 4 年來首次出現逆轉,同比下降 -11.0%,部分原因是 4 月份實施的封鎖 和 2020 年 5 月,然後導致生產暫時停止。 受影響最嚴重的產品組是眼科設備(產量同比下降-13.7%)和輸血設備和生理鹽水滴注設備(-6.9% 同比)。 另一方面,一次性器械的產量全年攀升,乳膠手套同比增長 17.0%,“其他”醫療器械同比增長 7.9%,注射器同比增長 1.5%,因為製造商急於滿足對泰國和泰國的強勁需求。 國際市場,儘管一些產品組也受益於政府的臨時投資支持,該支持旨在鼓勵生產 Covid-19 危機期間所需的核心產品。 這些不同趨勢的最終影響是將產能利用率保持在 73.6%,與 2019 年基本持平(圖 9)。

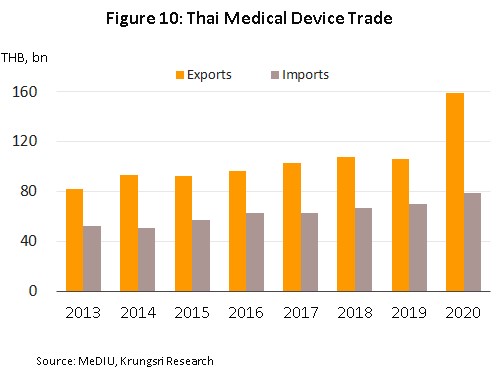

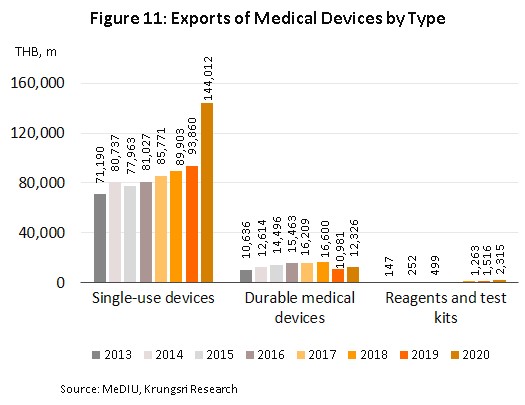

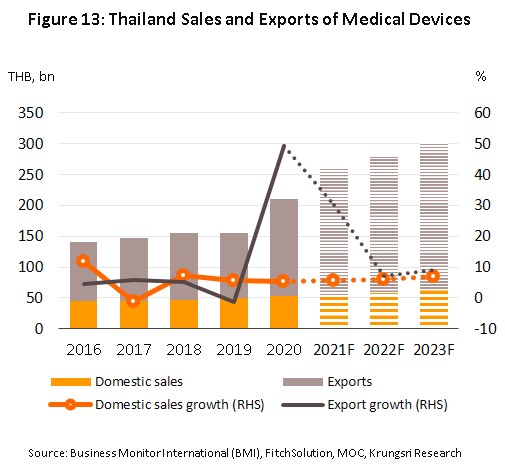

- 2020 年,醫療器械銷售額因一次性器械出口而增長。 分銷到國內市場的商品價值攀升至 520 億泰銖,比 2019 年增長 5.2%,低於 2015 年至 2019 年 5 年間保持的 7.8% 的年均增長率(來源:Fitch Solutions)。 與此相反,出口值[7] 躍升 49.2% 至 159 億泰銖的歷史高位(相比之下,2015-2019 年的平均增長率僅為 2.7%)(圖 10)。 對美國、日本、荷蘭和德國等主要出口市場的銷售額增長了 41.5%(合計佔全部出口的 52.7%),對中國的銷售額增長了 100.3%(占出口的 5.4%),對老撾人民民主共和國、緬甸和德國的銷售額增長了 36.8% 越南(合計占出口的 1.3%)。 一次性器械出口(佔醫療器械總出口值的 90.8%)增長 53.4% 至 144 億泰銖,而 2015-2019 年年均增長 3.1%,在這一類別中,最重要的產品組是乳膠 手套(按價值計算佔所有出口的 51.1%),銷售額猛增 117.4%。 緊隨手套之後的是鏡片、注射器。 耐用品(佔總銷售額的 7.8%)銷售額增至 120 億泰銖,增長 12.2%,而平均年增長率為 1.0%。 最後,試劑和檢測試劑盒(占出口的 1.5%)增長 52.7% 至 20 億泰銖,而年均增長率為 68.8%(圖 11)。

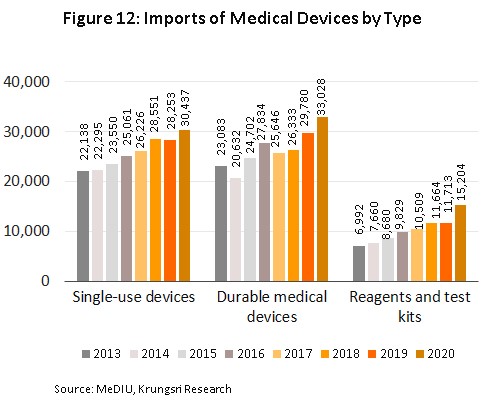

- 醫療器械的進口值飆升 12.8% 至 780 億泰銖(相比之下,2015-2019 年的平均增長率僅為 6.7%)(圖 10)。 主要進口來源地為美國、中國、德國和日本(合計佔進口總額的57.6%)。 按產品類別劃分,一次性設備的進口(佔進口價值的 38.7%)增長 7.7% 至 310 億泰銖,而 2015-2019 年的平均增長率僅為 4.9%。 耐用品(佔價值的 42.0%)增長 10.9% 至 330 億泰銖(相比之下 2015-2019 年的平均增長率僅為 8.0%),試劑和測試套件(佔價值的 19.3%)增長 29.8% 至 150 億泰銖,而平均增長率為 9.0% 每年(圖 12)。 進口最多的產品是試劑(佔醫療器械進口總值的 17.6%),增長 29.2%,其次分別是鏡片和醫療科學器械。

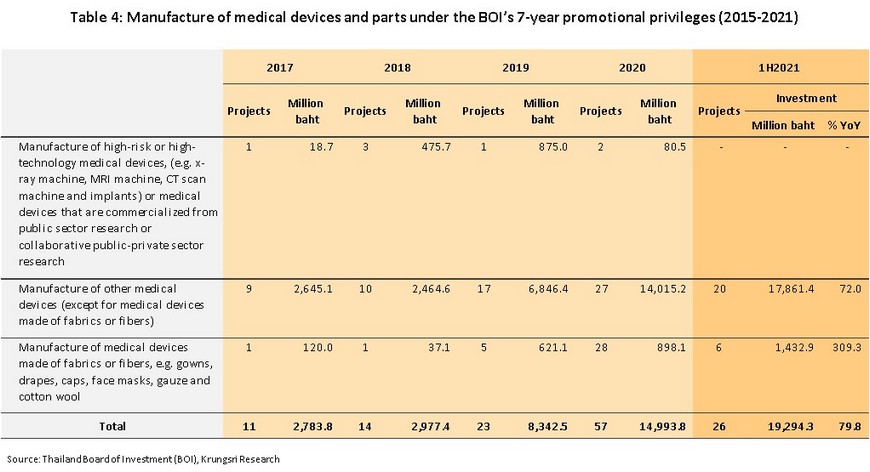

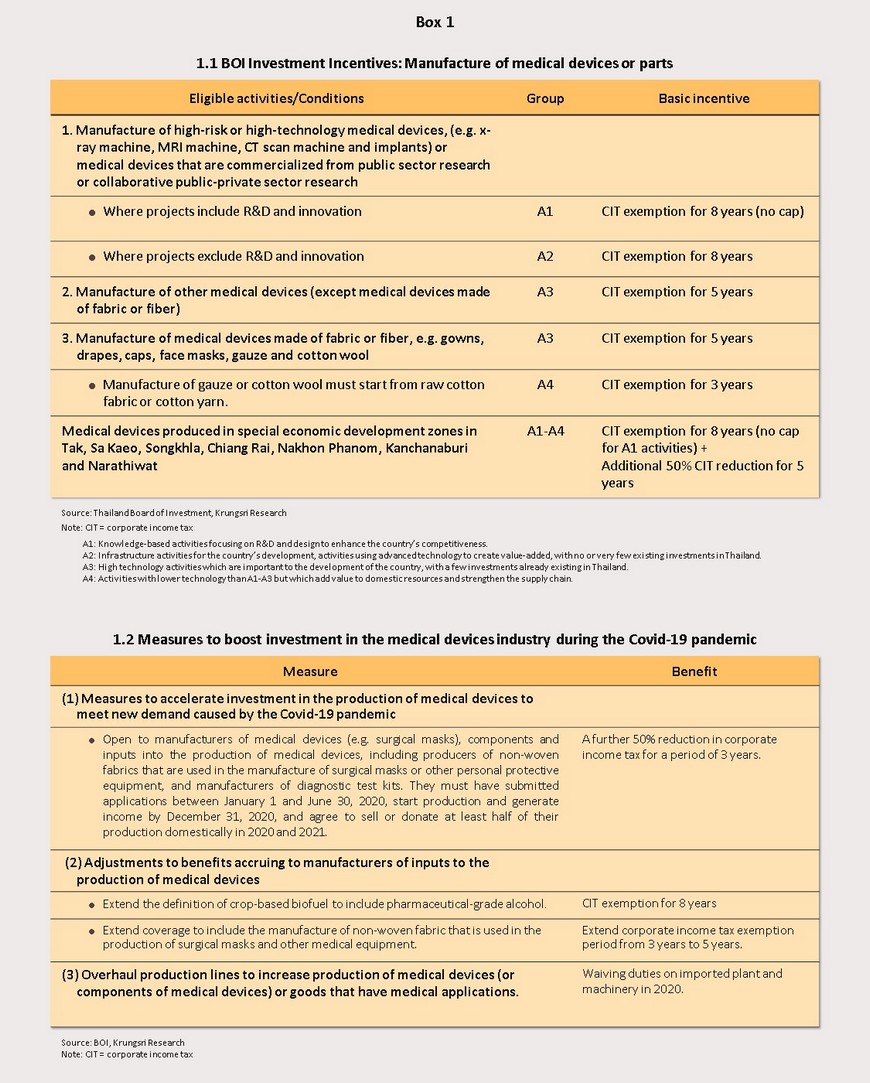

- 到 2020 年,該行業的投資也加速增長。與 2019 年相比,政府 7 年投資支持計劃(2015-2021 年)批准的項目價值增長了 79.7%(專欄 1,表 1.1)。 “其他醫療器械”類別(不包括由織物或其他編織產品或紡織品製成的商品)的投資總額最高(140 億泰銖,同比增長 104.7%),其次是基於織物的醫療器械(9 億泰銖) , 同比增長 44.6%),但高風險或高科技醫療器械的投資價值卻急劇反向變化,同比下跌 -90.8% 至 8050 萬泰銖(表 4)。 政府特別計劃還批准了 6 個價值 5.739 億泰銖的投資支持項目,以刺激預計在 Covid-19 大流行期間需求增加的商品生產(專欄 1,表 1.2)。

由於2021年初以來COVID-19疫情加劇,國內醫療器械行業產量在2021年上半年大幅增長,刺激了對醫療產品的需求。 製造商加快生產速度,尤其是醫療器械和個人防護裝備 (PPE) 以及治療用醫療設備。 這反映在醫療和牙科設備的製造業生產指數同比加速增長 25.6%,尤其是廢棄物的生產,例如 經批准的口罩、橡膠手套、醫用手套、醫療診斷測試套件。 在出口市場方面,出口額同比增長 31.6% 至 960 億泰銖,其中一次性器械同比增長 37.9%(佔醫療器械總出口值的 93.1%,高於 2020 年的 90.8%)。 然而,耐用品出口(占出口的 5.8%)和試劑及檢測試劑盒(1.1%)的出口分別同比下降 19.1% 和 16.1%。 與此同時,進口額同比下降 5.0% 至 420 億泰銖,其中耐用醫療器械(佔醫療器械進口總額的 36.9%)同比下降 -16.1%。 但一次性用品 (40.4%) 和試劑及檢測試劑盒 (佔進口的 22.7%) 的進口分別同比增長 1.5% 和 5.6%。 特別是試劑進口(21.3%)同比增長 48.0%。 對於 BOI 投資促進特權下的醫療行業,有 20 個項目(179 億泰銖)與製造其他醫療器械(織物和/或纖維製成的醫療器械除外)有關,例如醫用橡膠手套、正畸器具和外科手術 夾具(手術夾)。 這些項目同比增長 72.0%。 製造由織物或纖維製成的醫療器械(例如長袍、手術巾、帽子、面罩和藥棉)共有 6 個項目,價值 14 億泰銖或同比增長 309.3%(表 4)。

Covid-19 的爆發促使泰國製造商迅速開發易於製造的產品,這些產品被認為可以防止新型冠狀病毒感染(例如塑料面罩、布面罩和酒精消毒凝膠)。 然而,更複雜和先進的設備也被用於治療 Covid-19 患者,包括機器人,這樣醫務人員就可以與受感染的患者保持安全的身體接觸。 此類機器人正在 Bamrasnaradura 醫院、Rajavithi 醫院和泰國中央胸科研究所使用。 製造商正在生產全封閉、配備風扇的實驗室式個人防護設備 (PPE)。 在世界等待成功疫苗生產之際,大流行為參與者創造了加速新產品製造和出口的機會。

Outlook

Krungsri Research 預計,2021 年醫療器械的國內和出口市場價值分別增長 5.7% 和 30-35%。對個人防護設備 (PPE) 的需求將繼續增強,尤其是對一次性醫用手套的需求,解決方案的消費也將如此 和診斷試劑盒。 政府還致力於拓寬出口分銷渠道,例如為醫療設備和防護設備(例如,用於將 Covid-19 患者進出 CT 的 PPE 服、注射器、密封膠囊)的買賣雙方開發在線業務匹配機會 掃描和醫院使用的一次性 PPE 設備)。

展望 2022 年和 2023 年,Krungsri Research 的分析表明,分銷到國內市場的醫療器械價值年均增長率應為 5.0-7.0%。 國家疫苗接種計劃的完成和由此帶來的對 Covid-19 傳播的抑制,以及經濟復甦,即使只是有些緩慢,都會對市場有所幫助。 隨著疫情的消退和經濟的好轉,到醫院就診的人數應該會恢復到正常水平,這自然會增強對醫療器械的需求。 在出口市場,增長可能會從 2020 年和 2021 年設定的極快速度(由於 Covid 驅動的一次性醫療設備需求激增,尤其是乳膠手套)放緩至仍然令人印象深刻的每年 8.0%(圖 13). 支持行業增長的個別因素如下所述。

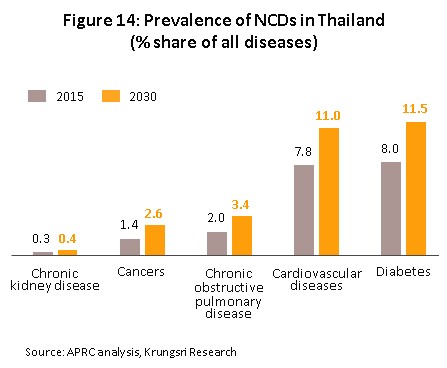

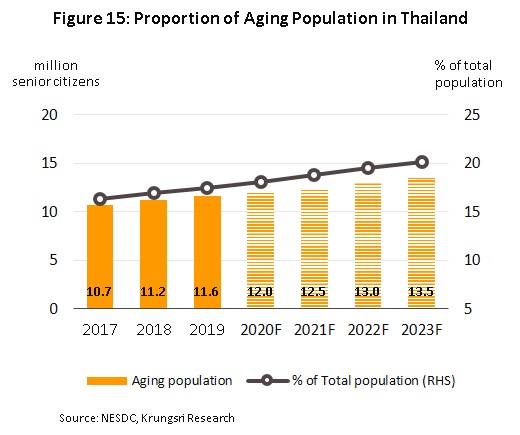

1) 由於非傳染性疾病 (NCD)[8] 發病率上升,預計泰國人口的健康狀況會惡化,其中最常見的是高血壓,其次是糖尿病、慢性阻塞性肺疾病和冠心病(圖 14). 這些變化的部分原因是泰國社會老齡化,國家經濟和社會發展委員會辦公室預測,泰國60歲以上人口數量將從2021年的1250萬增加到2023年的1350萬(圖 15). 為此,老年人的醫療保健支出將面臨壓力,預計到 2022 年這一支出將從 2010 年的 630 億泰銖(佔 GDP 的 2.1%)增加到 2300 億泰銖(佔 GDP 的 2.1%)(來源:第 12 屆國家統計局) 衛生髮展規劃,2017-2021 年)。 事實上,目前泰國的大多數老年人都至少受到一種非傳染性疾病的影響,最常見的是高血壓(60 歲以上的人中幾乎有一半)[9],其次是糖尿病、心髒病、中風和癌症,而這 隨後,對現代高科技醫療設備的需求不斷增加,尤其是在診斷方面。

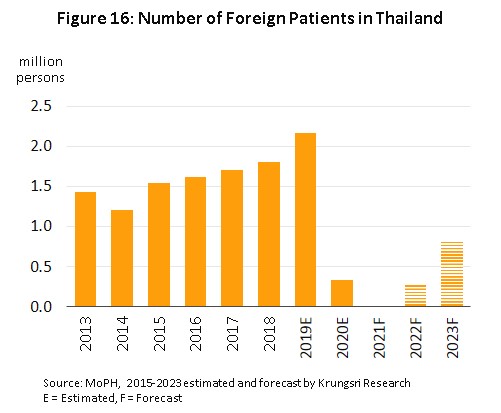

2) 繼 2021 年入院人數暴跌 -97% 之後,預計到泰國醫院尋求治療的外國患者人數將在 2022 年和 2023 年反彈(圖 16)。 市場將受到兩個主要因素的幫助。 (i) 主要旅遊區的重新開放已經計劃或正在進行中,普吉島已於 2021 年 7 月重新開放,一旦該省至少 70% 的居民接種了疫苗,其他地區也將效仿。 (ii) 泰國在醫療旅遊業中佔據世界領先地位(一般和醫療遊客佔泰國醫院外國患者的 80%),這歸功於:(a) 提供高質量的護理和服務 (b) 提供專科治療中心,特別是針對心髒病、骨骼疾病、癌症、不孕症以及老年人護理和治療等疾病的中心。 此外,相對於替代品(例如新加坡和馬來西亞),泰國設施的價格也具有競爭力,這些因素將在未來一段時間內共同推動對複雜醫療器械和設備的需求。

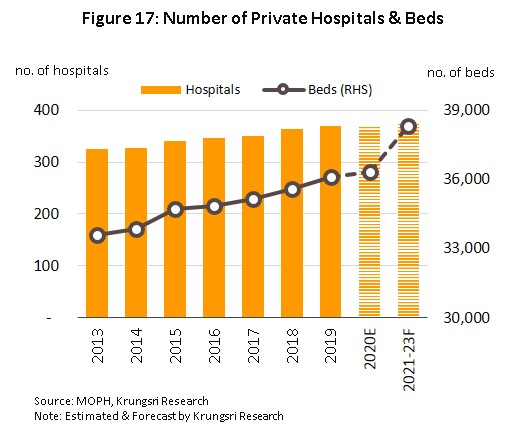

3)為了滿足泰國和海外患者日益增長的需求,許多私立醫院計劃增加投資建設新醫院、擴建現有場地和設立治療中心以應對更複雜的情況。 因此,曼谷醫院計劃到 2023 年將其網絡從 49 個站點增加到 50 個,並擴大現有業務的能力,以便更好地治療專科疾病。 同樣,Principal Healthcare 計劃將其網絡規模從 10 個(截至 2019 年)增加一倍至 20 個(到 2023 年),其中大部分位於二線城市。 因此,總體而言,預計在 2021-2023 年期間,至少將開設 8 家新醫院,這將使總供應量至少增加 2,000 張床位(圖 17),從而推動對現代、創新、高質量醫療的需求 設備。

4) 全球消費者對個人健康的興趣與日俱增,泰國也未能逃脫這一趨勢。 這背後的一個因素是 Covid-19 的出現,它增加了消費者對公共衛生的擔憂,並增加了對可在家中使用的個人保健設備的需求,例如便攜式空氣淨化器、消毒裝置、睡眠監測器和可穿戴心臟 和血壓計。 5) 泰國醫療器械出口應隨著海外市場整體經濟前景的改善而同步增長。 IMF 預測美國、日本、德國、荷蘭和中國將持續增長(圖 18),由於這些國家合計佔醫療器械海外銷售總收入的近 60%,因此一次性醫療器械的出口可以 有望繼續走強。 對於美國來說尤其如此,乳膠和手術級手套的銷售依然強勁(21 年前 7 個月,向美國客戶銷售醫用手套佔所有出口收入的比例從 21.9% 上升到 29.4%)。 對中國和日本的試劑和檢測試劑盒出口也保持穩定。

6) 該行業一直是政府支持的受益者,政府支持的表現形式多種多樣。 (i) 政府已製定計劃,在 2017 年至 2026 年間將泰國建成國際醫療中心。 該計劃將綜合醫療服務指定為“新 S 曲線”行業之一,從而使該行業的投資者有資格獲得一系列好處。 作為其中的一部分,投資促進計劃現在向外國公司開放,這些公司將資金投入製造高風險或高科技設備,例如 X 射線和 MRI 機器、CT 掃描儀和植入式設備,或投入政府的衍生產品- 支持的研究和開發,包括與政府機構的商業合作夥伴關係,但無論哪種情況,經批准的計劃的運營商將有資格獲得 8 年的公司稅豁免。 同時,在德、沙繳、清萊或那空拍儂等經濟特區或東部經濟走廊 (EEC) 開展業務的醫療器械和設備製造商也將有資格享受稅收減免(專欄 1 ). 這些政策的最終效果應該是幫助發展該行業的工業能力,這將支持新的低成本產品的研發,並加強泰國在世界市場上的競爭能力。 (2021 年上半年,醫療服務行業從業者向 BOI 提出了 47 項投資支持申請,總金額達 430 億泰銖。這比去年同期增長了 233.6%。) (ii) 政府已同意實施《關於根據加強東盟經濟合作和供應鏈互聯互通以應對 COVID-19 大流行的河內行動計劃實施必需品非關稅措施的諒解備忘錄》 ”(2020 年 11 月)。 根據該諒解備忘錄,東盟成員國同意不通過法律或實施會阻礙因 Covid-19 危機而需求量大的商品(包括藥品和醫療設備)自由流動的法規。 該協議將持續 2 年,因此這將有助於進一步促進泰國對東盟地區市場的出口。 7) 該行業還受益於社會應對 Covid-19 持續傳播和演變帶來的挑戰所需的創新高科技醫療產品的開發。 因此,公共和私人組織正在與教育和研究機構一起開發新的醫療設備,包括正壓裝置、電動空氣淨化呼吸器、非接觸式自助檢查機、低接觸診斷和監測設備,以及非 -由納米到微米長絲製成的機織織物。 後者俱有高度保護性,為開髮用於新醫療器械和設備的投入和零件提供了非常有前途的基礎,並提供了一種減少該國對進口的依賴的方法(這些商品有望用於商業 在 2021 年最後一個季度的某個時間分發)。 除此之外,新的 King Mongkut Chaokhun Thahan 政府醫院的建設與泰國第一家綜合研究和創新醫院的建立齊頭並進,希望在未來一段時間內,這將直接促進發展 不僅具有創新性,而且具有商業可行性的產品。 在這種情況下,除了有助於增加醫療器械供應鏈的價值外,這些發展也將推動泰國進一步朝著成為醫療器械出口世界市場中心的目標邁進。 Krungsri Research 對每個產品組的開發市場機會的評估如下。

- 在以下因素的推動下,對一次性產品的需求將穩步增長:(i) 對個人健康和衛生的興趣日益增加,以及政府為遏制 Covid-19 傳播而採取的措施的效果,例如要求衛生專業人員穿戴 PPE 和 要求在公共場合戴口罩,(ii) 擴大公共衛生服務; (iii) 這些是在日常生活中廣泛使用的一般商品,泰國受益於易於獲得上游投入,作為世界領先的橡膠來源(用於生產一次性醫用手套),泰國是國內石化產品 工業(為生產注射器和導管提供投入)和紡織工業(生產外科口罩)。 然而,這一領域的競爭非常激烈,既有泰國生產商,也有中國(手術口罩)和馬來西亞(手術手套)的生產商。

- 耐用品以及試劑和測試套件的市場可能會繼續擴大。 對耐用品的需求將會增長,這得益於 (i) 政府支持社區層面的健康檢查,使用移動檢測中心; (ii) 擴建現有/新建醫院,這將增加對基於技術的醫療設備的需求。 對於試劑和診斷試劑,用於檢查冠心病的試劑和診斷試劑預計將出現最強勁的增長,將受到出口市場的鼓勵。

除此之外,發展國產醫療器械未來將發揮更大作用的將是醫療機器人及其自動化[10]。 用於診斷、醫療、康復、人工器官製造; 例如,AI 用於診斷放射學、機器人傳感器系統和輔助顯微手術的遠程控制機器人,以及自動化系統。 從長遠來看,醫療機器人技術的發展將有助於減少對進口創新的依賴。 如果政府支持在這些領域研發具有商業可行性的產品,將有助於增加出口價值,減少對進口的依賴,並確保泰國醫療器械行業的可持續、長期發展。 然而,除了上述積極因素外,該行業還需要面對一些挑戰。 (i) 由於泰國製造商開發高科技產品的能力有限,競爭將趨於加劇,這使得他們依賴進口或在泰國設立生產設施的海外企業製造的商品(在 2021 年第一季度,向 BOI 提交了 14 份醫療行業項目的投資支持申請。這些項目的總價值為 133.7 億泰銖,約佔向 BOI 提交的所有海外項目申請價值的四分之一 對政府目標行業的投資)。 其中的一些例子包括日本企業使用泰國作為生產口罩和診斷工具的基地,韓國和泰國企業的大型合資企業 11/(例如,韓國 Genexine 和泰國的 Kingen Holdings 之間生產用於使用的前體 在生物製劑生產中),以及德國在該領域的參與(例如,HAASE Investment 和 Siam Bioscience 合資生產生物試劑)。 (ii) 大多數參與者需要從其他國家採購生產線上使用的高科技製造設備,這使他們面臨匯率波動和進口成本上升的風險。 (iii) 醫療器械的生產將越來越集中於創新的高科技產品,包括用於老年人護理的產品、創新的消耗品、植入物以及電氣和輻射診斷設備的零件。 (iv) 一次性醫療設備的消費量可能會增加,但儘管它可以高度保護疾病的傳播,但其使用也會造成嚴重的環境問題,因為雖然用過的設備可以消毒,但其中的材料 它幾乎永遠不會被生物降解。 因此,在一些國家(例如中國和印度),政府正在實施政策以減少廢物對環境的影響,並支持對新材料的研究。 可生物降解材料的使用可能會在幫助減少醫療廢物的負面影響方面發揮重要作用,而開發這些產品將是該行業參與者需要克服的挑戰。

Krungsri Research’s view

泰國 2021 年 Covid-19 爆發的嚴重性有助於支持國內市場上醫療設備的更多消費,與此同時,出口增長因需求強勁而加速,尤其是用於防護 Covid-19 的 PPE。 到 2022 年和 2023 年,與公共衛生和醫療保健相關的醫療器械需求將繼續增強,這將支持整個行業的穩健前景。

- 醫療器械製造商:盈利增長可期,經營者盈利穩定,競爭加劇。 通過醫療機構分銷醫療器械和設備的製造商將繼續獲得更高的收入,尤其是那些向正在擴大業務和加大醫療設備投資的醫院銷售的製造商。 消費者也越來越關注他們的健康,這為玩家提供了開發新產品和設備以滿足這一新興需求的機會。 運營商還將能夠利用政府促進對 EEC 投資的努力,開發鄰國的出口市場,以補充將泰國轉變為醫療中心和醫療用品和設備出口區域中心的計劃。 然而,儘管這種普遍樂觀的評估,隨著越來越多的國際公司在泰國投資生產設施以出口到第三國(如日本、美國和法國)的客戶,以及需要進口的運營商,行業內的競爭正在加劇 零件可能面臨更高的成本,因為它們可能需要使用貨幣對沖工具。

- 醫療器械分銷商(包括零售商、批發商和進口商):未來幾年收入將增長,儘管增長緩慢。 分銷的大部分商品是醫療機構和身體不適者經常使用的一次性用品,但由於市場上有大量中小企業分銷商,競爭正在加劇。 他們正在與製造商商業網絡中的代理商和零售商爭奪空間,這些代理商和零售商可以使用更廣泛、更全面的分銷渠道。 這將限制該細分市場的增長。 然而,醫療設備的進口商通常規模大、效率高,並且擅長營銷和成本管理。 這些參與者現在越來越多地進口醫療機器人用於私立醫院,例如協助顯微手術以及藥品的生產和管理。 這將支持未來一段時間的盈利增長。

[1Medical devices include items which are used in the medical, nursing and midwifery professions to provide treatments for bodily conditions such as X-Ray equipment, ultrasound machines, reagent and test kits, and dental devices. Medical equipment refers to surgical and medical equipment e.g. scalpels, thermometers, blood-pressure monitors, and items such as disposable gloves and masks.

[2]Calculated from domestic sales and export value

[3]Thailand’s medical devices sector operates under the legal provisions of the Medical Devices Act (2008). The Medical Device Control Division under the Food & Drug Administration is the agency responsible for regulating the sector and issuing permits to produce, distribute and import medical devices, subject to specifications and standards laid out by the Thai Industrial tandards Institute. This is aimed at assuring consumers that all medical devices in Thailand meet the same standards, and to build up the competitiveness of the sector and acceptance of Thai products in the domestic and export markets.

[4]Including dental devices and equipment

[5]Detailed Figure 12

[6]This refers to the wholesale and retail of medical products including instruments, tools, equipment, treated bandages, first-aid kits, birth control products, and pharmaceutical products.

[7]Export data collected from Medical Device Intelligence Unit, the Plastics Institute of Thailand

[8]Source: Ministry of Public Health, Fiscal Year 2020 (October 2019 – March 2020)

[9]The Ministry of Public Health states that of 9 million elderly, over 4 million have hypertension and over 2 million have diabetes.

[10]Thailand Center of Excellence for Life Sciences (TCELS) estimates that the global medical robotics market will earn revenue of US$ 46.24 billion in 2022, or average growth of 20% annually from US$ 6.62 billion in 2012.

[11]Investment from 1,000 million baht or more